Вера Иванова сидела посреди месяца в пустой квартире и чувствовала себя так, словно провалилась в финансовую воронку. На карте — 452 рубля, до зарплаты еще полторы недели. При том, что месяц назад она получила премию в размере 30 тысяч рублей. Откуда исчезли деньги? Вера не помнила крупных трат. Парфюм за 3 000, пара обедов с коллегами по 800 рублей, заказ продуктов на дом, такси вместо метро... Мелочи, которые в сумме превратились в дыру в бюджете размером с месячный доход.

История Веры не уникальна. По данным аналитического центра НАФИ, только 51% россиян ведут семейный или личный бюджет. При этом 34% делают это «в уме», полагаясь на память и интуицию. Результат закономерен: 77% заемщиков имеют долговую нагрузку менее 30% от дохода, однако объем долгов россиян на взыскании у приставов за девять месяцев 2024 года вырос на треть. Это означает, что многие люди теряют контроль над финансами именно из-за отсутствия системы учета.

Ведение личного бюджета — не просто модная тенденция или занятие для педантов. Это фундаментальный навык финансовой грамотности, который влияет на качество жизни, способность достигать целей и уровень стресса. Согласно исследованию Банка России, российский индекс финансовой грамотности в 2024 году достиг своего максимума в 55 баллов из 100 возможных. Однако среди составляющих финансового поведения наиболее слабым звеном остается именно планирование и контроль расходов.

Почему же так важно перейти от хаотичного обращения с деньгами к систематическому ведению бюджета, и как превратить этот процесс из мучительной обязанности в привычку, которая работает на ваше благополучие?

Проблема, которую мы не замечаем

Современные россияне живут в парадоксальной ситуации. С одной стороны, реальные располагаемые доходы населения в 2024 году выросли на 7,3%, средние расходы составили 39,5 тысяч рублей в месяц. С другой стороны, за январь-сентябрь 2024 года было возбуждено 10,9 млн исполнительных производств о взыскании долгов с граждан на сумму 1,44 трлн рублей.

Как объяснить это противоречие между ростом доходов и увеличением долгов? Ответ кроется в психологии денежного поведения и отсутствии навыков финансового планирования.

Психология денежных решений формируется в детстве и часто работает против нас. Если в семье царила атмосфера «денег никогда не хватает», человек может неосознанно тратить все поступления, боясь их «потерять». Если, наоборот, родители постоянно экономили, выросший ребенок может начать тратить импульсивно, компенсируя детские ограничения.

Исследования показывают, что наше финансовое поведение на 80% определяется эмоциями и только на 20% — рациональными соображениями. Мы боимся потерь больше, чем радуемся прибыли, переоцениваем то, что имеем, и принимаем решения под влиянием сиюминутных эмоций. Именно поэтому простая фраза «нужно меньше тратить» не работает — она апеллирует к логике, игнорируя эмоциональную составляющую.

Отсутствие учета расходов превращает управление деньгами в игру вслепую. Без понимания того, куда уходят средства, невозможно принимать осознанные решения. По данным исследования ВСК, 60% семейного бюджета россиян уходит на еду, медицину и одежду, однако многие этого не осознают, что приводит к удивлению типа «куда делись деньги?».

Цена финансового хаоса

Отсутствие контроля над личными финансами обходится дорого — причем не только в денежном выражении.

Постоянный стресс становится спутником финансово неорганизованного человека. Когда не знаешь, хватит ли денег до зарплаты, каждая покупка превращается в источник тревоги. Исследования подтверждают: люди с неупорядоченными финансами чаще страдают от депрессии, имеют проблемы в отношениях и хуже спят.

Невозможность планировать будущее ограничивает жизненные возможности. Без понимания своих финансовых возможностей нельзя ставить долгосрочные цели: покупку жилья, образование детей, путешествия, создание бизнеса. Жизнь превращается в череду спонтанных решений вместо движения к осознанным целям.

Переплаты становят невидимой утечкой денег. Люди, не ведущие учет расходов, чаще пользуются кредитами под высокие проценты, не сравнивают цены, покупают ненужное под воздействием эмоций. По оценкам экспертов, такие переплаты могут составлять 20-30% от дохода.

Упущенные возможности накопления и инвестирования. При отсутствии систематического подхода к финансам человек не видит возможностей для сбережений. Между тем, даже небольшие регулярные накопления могут существенно улучшить финансовое положение в долгосрочной перспективе.

Согласно исследованию НАФИ, только 33% россиян имеют резервный фонд размером от трех до шести месячных доходов. Это означает, что две трети населения живут в состоянии финансовой уязвимости, когда любая непредвиденная ситуация — потеря работы, болезнь, поломка автомобиля — может привести к серьезным проблемам.

Эволюция инструментов: от тетрадки до искусственного интеллекта

История ведения личного бюджета насчитывает тысячелетия. Еще древние вавилоняне записывали доходы и расходы на глиняных табличках. В России традиция домашней бухгалтерии развивалась с XVIII века, когда дворянские семьи начали вести подробные записи о хозяйственных расходах.

Советская эпоха сформировала особую культуру планирования семейного бюджета. В условиях дефицита и стабильных доходов семьи скрупулезно планировали покупки, ведя записи в тетрадях. Метод конвертов — физическое разделение денег по категориям расходов — был широко распространен и доказал свою эффективность.

Цифровая революция кардинально изменила возможности финансового планирования. Появление персональных компьютеров в 1980-х годах сделало доступными электронные таблицы. Программа VisiCalc, а затем Excel превратили составление бюджета в более удобный и наглядный процесс.

Интернет-банкинг 2000-х принес возможность отслеживать операции в реальном времени. Люди получили доступ к детализированной истории трат, что значительно упростило ведение учета. Однако многие по-прежнему предпочитали полагаться на память или вести записи от руки.

Мобильная революция стала переломным моментом. Появление смартфонов и специализированных приложений сделало ведение бюджета максимально удобным. Сегодня россиянам доступны десятки приложений: от простых трекеров расходов до сложных систем финансового планирования.

Современные приложения умеют:

- Автоматически категоризировать расходы по SMS и push-уведомлениям от банков

- Синхронизироваться между устройствами для семейного использования

- Строить детальную аналитику трат

- Напоминать о регулярных платежах

- Устанавливать лимиты по категориям

- Планировать достижение финансовых целей

Искусственный интеллект открывает новые возможности. Современные финтех-решения используют машинное обучение для анализа финансового поведения, предсказания расходов и предложения оптимизации бюджета. Необанки и цифровые платформы превращают управление финансами в интуитивный процесс.

Однако технологии — это только инструмент. Главное — формирование привычки систематического учета и осознанного отношения к деньгам.

Анатомия эффективного бюджета: больше чем просто цифры

Личный бюджет — это не просто список доходов и расходов. Это система финансового управления, которая помогает принимать осознанные решения и достигать жизненных целей.

Структура эффективного бюджета включает несколько обязательных элементов:

Доходная часть должна учитывать все поступления: зарплату, премии, подработки, пассивные доходы, возврат долгов. Важно указывать суммы после налогообложения — те деньги, которыми вы реально можете распоряжаться.

Расходная часть делится на несколько категорий:

- Обязательные расходы: аренда жилья, коммунальные платежи, кредиты, страховки, минимальные траты на еду и транспорт

- Переменные необходимые: одежда, медицина, образование, дополнительное питание

- Желательные: развлечения, путешествия, хобби, дополнительные покупки

Накопительная часть — один из важнейших элементов:

- Резервный фонд на непредвиденные расходы (рекомендуется 3-6 месячных расходов)

- Целевые накопления на конкретные покупки или цели

- Долгосрочные инвестиции для создания пассивного дохода

Анализ эффективности бюджета включает:

- Сравнение плановых и фактических показателей

- Выявление категорий с наибольшими отклонениями

- Поиск возможностей оптимизации

- Корректировку планов на следующий период

Согласно исследованиям, наиболее эффективной считается структура 50/30/20: 50% дохода на обязательные расходы, 30% на желательные, 20% на накопления и инвестиции. Однако эти пропорции могут варьироваться в зависимости от уровня дохода, жизненной ситуации и финансовых целей.

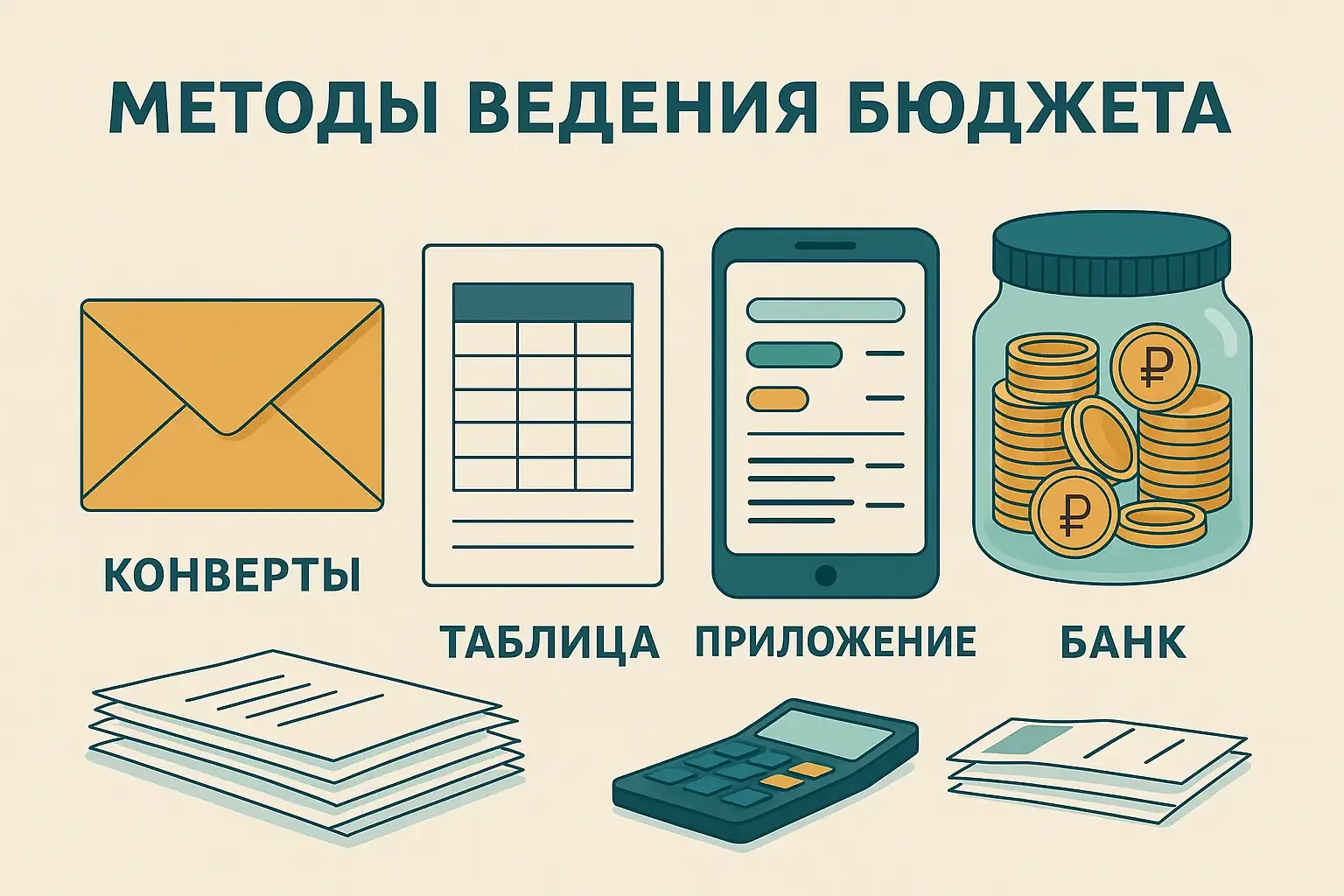

Методы и подходы: от классики до авангарда

За десятилетия развития личного финансового планирования сформировалось множество методов ведения бюджета. Каждый имеет свои преимущества и подходит для определенных ситуаций и типов людей.

Метод конвертов — проверенная временем классика. Весь доход физически распределяется по конвертам в соответствии с категориями расходов: «Продукты», «Транспорт», «Развлечения», «Накопления» и так далее. Когда деньги в конверте заканчиваются, тратить в этой категории больше нельзя.

Преимущества: наглядность, строгий контроль, невозможность потратить больше запланированного. Недостатки: неудобство в эпоху безналичных расчетов, сложность учета нерегулярных доходов.

Метод пяти конвертов — современная интерпретация классики. Все доходы делятся на пять категорий: необходимые расходы (50%), финансовая подушка (20%), ежегодные расходы (10%), желания (15%), инвестиции (5%). Этот метод помогает сбалансировать текущие потребности с долгосрочными целями.

Метод четырех конвертов Макса Крайнова предполагает следующее распределение: 10% на накопления, остальное делится на четыре равные части — по неделям месяца. Подходит людям с невысокими доходами и помогает избегать трат «в ноль» к концу месяца.

60%-ный метод Ричарда Дженкинса ограничивает текущие расходы 60% дохода, а остальное распределяет так: 10% на крупные покупки, 10% на развлечения, 10% на нерегулярные расходы, 10% на сбережения. Метод подходит сторонникам жесткой финансовой дисциплины.

Метод шести кувшинов Харва Экера делит доходы следующим образом: 55% на текущие расходы, 10% на самообразование, 10% на инвестиции, 10% на отдых, 10% на форс-мажоры, 5% на подарки. Особенность метода — обязательные инвестиции в образование и развитие.

Нулевой бюджет предполагает, что каждый рубль должен быть запланирован. В конце месяца остаток должен равняться нулю за счет точного планирования всех категорий расходов и обязательного перевода «излишков» на накопительные счета.

Цифровые методы используют возможности современных приложений для автоматизации процесса. Программы самостоятельно категоризируют расходы, строят графики, напоминают о лимитах и помогают планировать достижение целей.

Выбор метода зависит от:

- Уровня дохода и его стабильности

- Жизненной ситуации (студент, молодая семья, семья с детьми, пенсионеры)

- Психологических особенностей (любовь к детализации или предпочтение простоты)

- Технических навыков и доступа к цифровым инструментам

- Финансовых целей и временных горизонтов

Психологические барьеры: почему мы саботируем собственные планы

Даже выбрав подходящий метод и начав вести бюджет, многие люди через несколько недель или месяцев бросают эту практику. Исследования показывают, что только 30% людей, начавших вести учет расходов, продолжают делать это через полгода. В чем причина такой высокой «смертности» финансового планирования?

Перфекционизм становится врагом прогресса. Многие стремятся создать идеальную систему учета с первого дня, тратят часы на настройку категорий, выбор приложения, создание сложных таблиц. Когда система дает сбой или требует слишком много времени на поддержание, человек разочаровывается и бросает затею.

История Алексея, IT-специалиста из Москвы, типична: «Я потратил неделю на создание Excel-таблицы с формулами, графиками и прогнозами. Первый месяц заполнял ее religiously, записывая каждый рубль. Потом появились дедлайны на работе, я пропустил несколько дней, накопился хаос, и я забросил весь проект. Чувствовал себя неудачником».

Фокус на ограничениях вместо возможностей — еще одна психологическая ловушка. Многие воспринимают бюджет как систему запретов: «нельзя тратить на кофе», «нельзя ходить в рестораны», «нельзя покупать одежду». Такой подход вызывает внутреннее сопротивление и желание нарушить собственные правила.

Эмоциональная нагрузка учета может быть болезненной. Видеть реальную картину трат иногда шокирует: «Неужели я потратил 15 тысяч на такси за месяц?», «Как я умудрился потратить 8 тысяч на фастфуд?». Вместо того чтобы использовать эту информацию для улучшения, многие предпочитают «не знать» и возвращаются к хаотичному управлению деньгами.

Синдром ложного старта заключается в многократных попытках «начать новую жизнь с понедельника». Человек несколько раз бросает и снова начинает вести бюджет, каждый раз чувствуя себя неспособным к финансовой дисциплине.

Отсутствие быстрых результатов разочаровывает. В отличие от диеты, где результат виден через несколько недель, эффект от ведения бюджета накапливается медленно. Люди ждут немедленных улучшений и, не получая их, теряют мотивацию.

Социальное давление и окружение могут саботировать финансовые планы. Если друзья привыкли к спонтанным тратам, а коллеги регулярно предлагают дорогие развлечения, придерживаться бюджета становится социально некомфортно.

Преодоление психологических барьеров требует осознанного подхода:

Начинать нужно с простого — записывать только крупные траты или использовать готовые решения вместо создания сложных систем. Фокусироваться следует на позитивных целях («накопить на отпуск») вместо ограничений («меньше тратить на еду»). Важно принять, что бюджет — это инструмент достижения целей, а не способ самоограничения.

Технологические решения: приложения, которые работают

Современные технологии превратили ведение личного бюджета из рутинной обязанности в удобный и даже увлекательный процесс. Российский рынок приложений для управления финансами активно развивается, предлагая решения для любых потребностей и уровней подготовки.

Monefy — король простоты. Это приложение завоевало популярность благодаря интуитивному интерфейсу и минимальному функционалу. Пользователь просто перетаскивает виртуальную монету в нужную категорию трат, указывает сумму — и операция записана. Подходит для тех, кто только начинает вести учет и не хочет разбираться в сложных настройках.

CoinKeeper предлагает более продвинутый функционал при сохранении простоты использования. Приложение умеет импортировать данные из банковских приложений, автоматически определяет категории расходов, поддерживает синхронизацию между устройствами для семейного использования. Платная версия позволяет устанавливать лимиты, создавать цели накопления и получать детальную аналитику.

Дзен-мани — решение для продвинутых пользователей. Приложение поддерживает множество валют, включая криптовалюты, интегрируется с банковскими системами, предоставляет глубокую аналитику. Подходит для людей со сложной финансовой структурой: несколько источников дохода, инвестиционные портфели, валютные операции.

Банковские приложения все активнее внедряют функции бюджетирования. Сбербанк, ВТБ, Альфа-Банк предлагают встроенные инструменты анализа трат, создания бюджетов и достижения финансовых целей. Преимущество — автоматический учет всех операций по карте, недостаток — привязка к одному банку.

Необанки и финтех-стартапы создают принципиально новые подходы к управлению деньгами. Тинькофф, Яндекс.Банк, Точка активно используют машинное обучение для анализа финансового поведения и предложения персональных рекомендаций.

Критерии выбора приложения:

- Удобство интерфейса — приложение должно быть интуитивно понятным

- Скорость ввода данных — чем быстрее можно записать трату, тем выше вероятность регулярного использования

- Автоматизация — импорт данных из банков значительно упрощает процесс

- Аналитика — наглядные графики и отчеты помогают понимать структуру трат

- Синхронизация — возможность доступа с разных устройств и семейного использования

- Безопасность — надежная защита финансовых данных

Новые тренды в финтехе обещают еще большие удобства. Искусственный интеллект учится предсказывать расходы и предлагать оптимизацию бюджета. Голосовые помощники позволяют записывать траты без использования рук. Интеграция с интернетом вещей даст возможность автоматически учитывать расходы на бензин, коммунальные услуги, подписки.

Однако важно помнить: технологии — это только инструмент. Самое современное приложение не заменит осознанного отношения к деньгам и регулярности ведения учета.

От хаоса к системе: пошаговый план внедрения

Переход от хаотичного обращения с деньгами к систематическому ведению бюджета — это процесс, требующий терпения и постепенности. Попытки кардинально изменить финансовые привычки за один день обречены на провал. Успех приходит к тем, кто действует поэтапно и последовательно.

Неделя 1: Наблюдение без вмешательства

Первый шаг — понять реальную картину ваших трат. В течение недели записывайте все расходы, не пытаясь их изменить. Цель — получить базовые данные без эмоционального давления. Используйте любой удобный способ: заметки в телефоне, простое приложение или даже блокнот.

Важно фиксировать все траты, включая самые мелкие: кофе за 150 рублей, проезд в автобусе за 55 рублей, покупку жвачки за 30 рублей. Именно эти «невидимые» расходы часто составляют значительную часть бюджета.

Неделя 2: Категоризация и анализ

На второй неделе продолжайте записывать расходы, но начните группировать их по категориям. Основные категории: питание, транспорт, жилье, одежда, здоровье, развлечения, прочее. Не создавайте слишком детальную структуру — достаточно 7-10 основных категорий.

В конце недели проанализируйте результаты. Какие категории «съедают» больше всего денег? Есть ли траты, которые вас удивили? Не делайте пока выводов о «правильности» или «неправильности» расходов — просто изучайте данные.

Неделя 3: Установка мягких лимитов

На третьей неделе начните экспериментировать с ограничениями. Выберите одну категорию, где траты кажутся избыточными, и установите разумный лимит. Например, если на фастфуд тратилось 3000 рублей в неделю, попробуйте сократить до 2000.

Не устанавливайте жесткие запреты — это вызовет сопротивление. Лучше договориться с собой: «На обеды вне дома трачу не больше 500 рублей в день» вместо «никаких обедов в кафе».

Неделя 4: Планирование следующего месяца

К концу первого месяца у вас будет достаточно данных для составления базового бюджета. Спланируйте доходы и расходы на следующий месяц, опираясь на собранную статистику. Заложите 10-15% «буферной зоны» на непредвиденные расходы.

Месяц 2: Формирование привычки

Второй месяц посвятите закреплению привычки регулярного учета. Найдите удобное время для ежедневного внесения данных — например, во время вечернего чая или поездки в метро. Превратите это в ритуал, привязанный к уже существующим привычкам.

Месяцы 3-6: Оптимизация и усложнение

После формирования базовой привычки можно усложнять систему. Добавьте планирование крупных покупок, создайте целевые накопления, начните отслеживать динамику по месяцам. Экспериментируйте с разными методами и находите то, что лучше всего подходит вашему образу жизни.

Ключевые принципы успешного внедрения:

- Постепенность — не пытайтесь изменить все сразу

- Гибкость — корректируйте систему под свои потребности

- Регулярность — лучше простая система, которой пользуются ежедневно, чем сложная, заброшенная через неделю

- Позитивный фокус — концентрируйтесь на возможностях, которые дает контроль над деньгами

- Терпимость к ошибкам — пропущенные дни или превышение лимитов — это нормальная часть процесса обучения

Семейный бюджет: искусство финансовой гармонии

Ведение семейного бюджета — это не просто увеличенная версия личного планирования. Это сложная система, требующая координации между партнерами, учета разных потребностей и поиска компромиссов. По данным ВСК, 77% российских семей ведут общий бюджет, при этом 46% делают это совместно, а в 22% случаев ответственность лежит на жене.

Модели семейного бюджета различаются по степени интеграции финансов:

Полностью общий бюджет предполагает объединение всех доходов и совместное планирование всех расходов. Преимущества: максимальная прозрачность, эффективное использование ресурсов, простота накопления на общие цели. Недостатки: необходимость согласовывать каждую покупку, возможные конфликты из-за разных приоритетов.

Частично раздельный бюджет — компромиссный вариант, когда общие расходы (жилье, коммунальные услуги, продукты) планируются совместно, а личные траты остаются в индивидуальном управлении. По данным исследований, этот подход выбирают все больше молодых семей.

Пропорциональное участие основано на вкладе каждого партнера в семейный доход. Если один зарабатывает 100 тысяч, а другой 50 тысяч, то общие расходы делятся в пропорции 2:1. Этот подход справедлив при значительной разнице в доходах.

Технические аспекты ведения семейного бюджета требуют особого внимания:

Синхронизация данных — критически важный элемент. Если партнеры ведут учет отдельно, необходимо регулярно обмениваться информацией. Современные приложения позволяют создавать семейные аккаунты с доступом для нескольких пользователей.

Распределение ответственности помогает избежать дублирования и пропусков. Например, один партнер отвечает за коммунальные платежи и продукты, другой — за развлечения и одежду. Важно периодически пересматривать это распределение.

Регулярные семейные финансовые советы — обязательный элемент успешного планирования. Раз в месяц партнеры должны садиться и обсуждать итоги периода, планы на будущее, корректировки бюджета. Это помогает избегать накопления претензий и недопонимания.

Общие ошибки семейного бюджетирования встречаются в большинстве семей:

Отсутствие личных денег у каждого партнера ведет к ощущению финансовой несвободы. Даже при общем бюджете важно выделять каждому определенную сумму на личные траты без необходимости отчитываться.

Игнорирование долгосрочных целей ради текущих потребностей — типичная проблема молодых семей. Важно с самого начала закладывать в бюджет накопления на жилье, образование детей, пенсию.

Неравное участие в планировании, когда один партнер берет на себя всю ответственность за финансы, а другой остается в стороне, создает дисбаланс и может привести к конфликтам.

Дети и семейный бюджет — отдельная важная тема. С появлением детей расходы семьи кардинально меняются. По статистике, содержание ребенка от рождения до совершеннолетия обходится в сумму от 3 до 7 миллионов рублей в зависимости от региона и уровня жизни семьи.

Реальные истории: от провала к успеху

Теория без практики остается абстракцией. Рассмотрим реальные истории людей, которые смогли трансформировать свои отношения с деньгами через систематическое ведение бюджета.

История Алексея: от транжира к инвестору

Алексей, программист из Санкт-Петербурга, в 28 лет получал 150 тысяч рублей в месяц, но постоянно занимал деньги у друзей к концу месяца. «Я не понимал, куда уходят деньги. Казалось, что трачу только на необходимое», — вспоминает он.

Поворотным моментом стал день, когда Алексей не смог оплатить ужин в ресторане — на карте оказалось 200 рублей при том, что зарплату он получил неделю назад. «Я почувствовал себя полным лохом. Решил разобраться с деньгами раз и навсегда».

Первый месяц ведения учета шокировал: 35 тысяч на такси (вместо метро), 20 тысяч на доставку еды, 15 тысяч на кофе и перекусы. «Я тратил 70 тысяч на то, что мог бы стоить максимум 20 тысяч».

Алексей начал с простого — установил лимиты на такси (5 тысяч в месяц) и доставку еды (10 тысяч). Освободившиеся 40 тысяч направил на инвестиции. Через два года у него был сформирован портфель на 1,2 миллиона рублей.

«Бюджет изменил не только мои финансы, но и самоощущение. Я перестал чувствовать себя безответственным и обрел уверенность в завтрашнем дне».

История семьи Михайловых: преодоление кредитной зависимости

Михайловы, семья из Екатеринбурга с двумя детьми, к 2020 году имели задолженность по кредитам в размере 850 тысяч рублей при семейном доходе 80 тысяч в месяц. «Мы жили в постоянном стрессе. Каждый месяц 45 тысяч уходило на погашение кредитов, оставалось 35 тысяч на семью из четырех человек».

Решение начать вести семейный бюджет пришло после очередного отказа банка в кредите. «Мы поняли, что нужно что-то менять кардинально».

Первые три месяца семья просто записывала все расходы, не пытаясь их оптимизировать. Выяснилось, что 12 тысяч в месяц уходит на спонтанные покупки, еще 8 тысяч — на переплаты из-за невыгодных тарифов и услуг.

Михайловы внедрили метод четырех конвертов, разделив свободные после кредитных платежей деньги по неделям. Также они пересмотрели все подписки, тарифы, начали готовить дома вместо покупки полуфабрикатов.

За два года семье удалось сэкономить 180 тысяч рублей и досрочно погасить два кредита. «Бюджет спас нашу семью от банкротства и научил жить по средствам».

История Марины: от выживания к процветанию

Марина, учительница из Воронежа, после развода осталась одна с дочерью и доходом 35 тысяч рублей. «Первый год был адом. Мы буквально выживали, считая каждый рубль».

Ведение бюджета стало для Марины не выбором, а необходимостью. Она завела тетрадь и записывала каждую трату. «В первый месяц я поняла, что трачу 3 тысячи на продукты, которые портятся. Начала планировать меню на неделю — сэкономила 2 тысячи».

Постепенно Марина оптимизировала все статьи расходов: нашла более дешевую секцию для дочери, научилась покупать одежду на распродажах, освоила приготовление домашнего йогурта и выпечки.

Через полтора года строгого планирования Марина накопила 50 тысяч рублей — свою первую финансовую подушку. «Я поняла, что даже с маленьким доходом можно жить достойно, если грамотно планировать».

Сейчас, спустя четыре года, Марина ведет курсы финансовой грамотности для одиноких матерей и имеет дополнительный доход 20 тысяч рублей в месяц.

Ошибки, которых стоит избегать

Путь к финансовой организованности усеян типичными ошибками, которые совершает большинство начинающих. Знание этих ловушек поможет их избежать и быстрее достичь успеха.

Перфекционизм в планировании — главный враг начинающих. Люди тратят недели на создание идеальной системы учета, продумывание сотен категорий, настройку сложных формул в Excel. В результате система получается настолько сложной, что пользоваться ею невозможно.

Правильный подход: начинать с максимально простой системы. Достаточно 5-7 основных категорий и любого удобного инструмента — даже заметок в телефоне. Усложнять систему можно постепенно, по мере формирования привычки.

Нереалистичные ограничения — еще одна частая ошибка. Человек, тративший 15 тысяч на развлечения, резко урезает эту статью до 3 тысяч. Такие радикальные ограничения вызывают психологическое сопротивление и обычно приводят к срывам.

Лучше сокращать траты постепенно: в первый месяц до 12 тысяч, во второй — до 10, в третий — до 8. Организм и психика успевают адаптироваться к изменениям.

Игнорирование мелких трат кажется логичным — зачем записывать покупку жвачки за 25 рублей? Однако именно мелкие регулярные траты часто составляют значительную часть бюджета. Кофе по 200 рублей каждый рабочий день — это 4400 рублей в месяц.

Отсутствие буферной зоны в планировании приводит к постоянным «провалам» бюджета. Если запланировать расходы впритык к доходам, любая незапланированная трата разрушит всю систему. Необходимо закладывать 10-15% на непредвиденные расходы.

Фокус только на расходах без внимания к доходам ограничивает возможности улучшения финансового положения. Иногда проще увеличить доходы, чем урезать расходы до неразумного минимума.

Отсутствие целей делает ведение бюджета бессмысленным занятием. Если нет понимания, зачем нужна финансовая дисциплина, мотивация быстро иссякает. Важно сформулировать конкретные цели: накопить на квартиру, создать резервный фонд, обеспечить образование детям.

Слишком жесткое следование плану без учета изменившихся обстоятельств. Бюджет — это живой инструмент, который должен адаптироваться к реальности. Если планировали потратить 5 тысяч на одежду, а нашли отличную куртку за 7 тысяч, можно пересмотреть другие категории или воспользоваться резервом.

Прекращение учета после достижения стабильности — серьезная ошибка. Многие, наладив финансы, перестают вести регулярный учет, считая, что «теперь все под контролем». Однако без постоянного мониторинга легко вернуться к хаотичным тратам.

Психология привычки: как превратить бюджет в автоматизм

Формирование привычки ведения бюджета — это не вопрос силы воли, а результат правильно выстроенной системы. Исследования нейропсихологов показывают, что привычка формируется в среднем за 66 дней, но этот процесс можно ускорить и сделать более надежным.

Петля привычки состоит из трех элементов: сигнала, действия и награды. Для ведения бюджета нужно спроектировать каждый элемент:

Сигнал — это триггер, который запускает действие. Лучше всего привязать ведение учета к уже существующей привычке. Например: «После того, как я выпью утренний кофе, я трачу 5 минут на внесение вчерашних расходов». Или: «Каждый вечер, когда сажусь в метро на обратном пути с работы, я обновляю данные в приложении».

Действие должно быть максимально простым и быстрым. Если внесение данных занимает больше 2-3 минут, привычка не закрепится. Поэтому важно выбрать удобный инструмент и не усложнять систему без необходимости.

Награда — позитивное ощущение от выполненного действия. Это может быть чувство контроля («Я знаю, сколько потратил»), достижения («Еще один день ведения бюджета»), прогресса («Приближаюсь к цели накопления»).

21-дневный план формирования привычки показывает хорошие результаты:

Дни 1-7: Установка ритуала. Выберите конкретное время и место для ведения учета. Например, каждый вечер в 20:00, сидя на диване с чашкой чая. Привяжите это к уже существующей привычке.

Дни 8-14: Преодоление сопротивления. В этот период возникает желание пропустить день или упростить систему. Это нормально. Главное — не прерывать цепочку дней. Лучше внести данные приблизительно, чем не внести вообще.

Дни 15-21: Закрепление автоматизма. К третьей неделе действие начинает выполняться почти автоматически. Важно не расслабляться и продолжать ритуал.

Техники усиления мотивации помогают пережить сложные периоды:

Визуализация целей. Распечатайте фотографию желанной покупки и повесьте на видное место. Регулярно представляйте, как достигнете цели благодаря контролю расходов.

Трекинг прогресса. Ведите простой календарь, где отмечаете дни успешного ведения учета. Цепочка отметок создает дополнительную мотивацию не прерывать серию.

Социальная поддержка. Расскажите близким о своей цели. Регулярно делитесь успехами. Найдите единомышленников в соцсетях или тематических форумах.

Празднование промежуточных успехов. Отмечайте достижения: неделю ведения бюджета, первую тысячу накоплений, месяц без превышения лимитов. Позитивные эмоции укрепляют привычку.

Преодоление срывов — обязательная часть процесса. Если пропустили день или неделю, не считайте это провалом. Просто начните снова. Каждый срыв — это урок, который помогает усовершенствовать систему.

Инвестиционное мышление: от экономии к приумножению

Ведение бюджета — это не только инструмент контроля расходов, но и основа для формирования инвестиционного мышления. Когда человек понимает структуру своих денежных потоков, он может не только экономить, но и создавать дополнительные источники дохода.

Эволция финансового мышления проходит несколько этапов:

Этап выживания — фокус на покрытии базовых потребностей. Люди думают категориями «хватит ли на еду и жилье». Планирование ограничивается текущим месяцем.

Этап стабилизации — появляется возможность создавать резервы. Формируется финансовая подушка безопасности, планы расширяются до года.

Этап роста — свободные средства направляются на увеличение доходов. Появляются первые инвестиции, дополнительные источники заработка, планирование на 3-5 лет.

Этап процветания — деньги работают на человека. Пассивные доходы покрывают значительную часть расходов, планирование ведется на десятилетия вперед.

Бюджет как инвестиционный инструмент работает в нескольких направлениях:

Выявление скрытых резервов. Детальный анализ трат позволяет найти «утечки» денег и перенаправить их на инвестиции. Экономия 5 тысяч рублей в месяц при доходности 10% годовых через 10 лет превратится в 1,02 миллиона рублей.

Формирование инвестиционного капитала. Регулярные накопления в размере 10-20% дохода создают основу для инвестирования. Важно автоматизировать этот процесс — переводить деньги на инвестиционные счета в день получения зарплаты.

Планирование налоговых льгот. ИИС, НПФ, страхование жизни — все эти инструменты требуют планирования в рамках годового бюджета для максимального использования налоговых вычетов.

Рефинансирование долгов. Понимание структуры расходов помогает оптимизировать кредитную нагрузку: досрочно гасить дорогие кредиты, рефинансировать под более низкие ставки.

Практические шаги к инвестиционному мышлению:

Начните с создания автоматических накоплений. Настройте банковскую услугу, которая в день зарплаты переводит 10% на накопительный счет. Эти деньги должны стать «невидимыми» для текущего бюджета.

Изучите базовые принципы инвестирования. Не нужно становиться финансовым аналитиком, но понимать разницу между акциями и облигациями, знать принципы диверсификации и долгосрочного инвестирования необходимо.

Начните с простых и надежных инструментов: банковские депозиты, государственные облигации, ПИФы. По мере роста знаний и капитала можно переходить к более сложным инструментам.

Используйте налоговые льготы. ИИС позволяет получать до 52 тысяч рублей налогового вычета ежегодно при инвестировании 400 тысяч рублей.

Типичные ошибки начинающих инвесторов:

Вложение всех свободных средств без создания резервного фонда. Инвестировать можно только те деньги, которые не понадобятся минимум 3-5 лет.

Погоня за высокой доходностью без понимания рисков. Правило «высокая доходность = высокий риск» работает всегда.

Эмоциональные решения на фоне колебаний рынка. Успешные инвесторы придерживаются долгосрочной стратегии, игнорируя краткосрочные колебания.

Отсутствие диверсификации. Вложение всех денег в один актив или сектор многократно увеличивает риски.

Цифровая экосистема: будущее личных финансов

Финансовые технологии развиваются с головокружительной скоростью, кардинально меняя подходы к управлению личными деньгами. То, что еще пять лет назад казалось фантастикой, сегодня становится повседневной реальностью для миллионов россиян.

Открытые банковские API революционизируют связь между банками и финтех-сервисами. Уже сейчас пользователи могут подключить к одному приложению счета из разных банков, получая единую картину своих финансов. В ближайшие годы эта интеграция станет еще глубже.

Искусственный интеллект трансформирует финансовое планирование из ретроспективного в предиктивное. ИИ анализирует паттерны расходов, предсказывает будущие траты, предлагает оптимизацию бюджета в режиме реального времени.

Например, система может заметить, что каждую пятницу пользователь тратит на 30% больше обычного, и предложить установить лимит на этот день. Или предупредить, что при текущем темпе трат цель накопления на отпуск не будет достигнута к запланированному сроку.

Голосовые помощники делают ведение бюджета еще проще. «Алиса, запиши трату: кофе, 250 рублей» — и операция автоматически попадает в нужную категорию. Скоро голосовые команды смогут запускать сложные финансовые операции: «Перевести остаток с расчетного счета на накопительный».

Интернет вещей обещает полную автоматизацию учета. Умный кошелек зафиксирует каждую трату наличными. Автомобиль автоматически запишет расходы на топливо. Умный дом учтет все коммунальные платежи.

Необанки создают принципиально новую экосистему финансовых услуг. В отличие от традиционных банков с их сложной структурой и legacy-системами, необанки изначально строятся вокруг потребностей пользователей.

Тинькофф, Яндекс.Банк, Точка предлагают не просто карты и депозиты, а комплексные решения для управления деньгами: автоматическая категоризация трат, умные накопления, персонализированные рекомендации, интеграция с другими сервисами экосистемы.

Блокчейн и криптовалюты пока остаются нишевым сегментом, но их влияние на персональные финансы будет расти. Децентрализованные финансы (DeFi) уже позволяют получать доходность, недостижимую в традиционном банкинге. Смарт-контракты автоматизируют выполнение финансовых обязательств.

Вызовы цифровизации требуют особого внимания:

Безопасность данных становится критически важной. Чем больше финансовой информации хранится в цифровом виде, тем привлекательнее она для мошенников. Пользователи должны понимать риски и принимать меры защиты.

Цифровое неравенство может усугубить финансовые проблемы тех, кто не владеет современными технологиями. Пожилые люди и жители отдаленных регионов рискуют оказаться исключенными из новой финансовой экосистемы.

Зависимость от технологий создает новые риски. Сбой системы, потеря смартфона или блокировка аккаунта могут парализовать финансовую жизнь человека.

Рекомендации по адаптации к цифровому будущему:

Осваивайте новые технологии постепенно, не отставая от прогресса, но и не становясь ранними адоптерами всех новинок.

Диверсифицируйте цифровые инструменты, не полагаясь на один сервис или приложение.

Изучайте вопросы цифровой безопасности, используйте надежные пароли, двухфакторную аутентификацию, регулярно обновляйте приложения.

Сохраняйте базовые навыки традиционного управления деньгами — они останутся актуальными при любом развитии технологий.

Воспитание финансовой грамотности: инвестиции в будущее

Финансовая грамотность — это не врожденный навык, а приобретенная компетенция. И чем раньше человек начинает ее развивать, тем больше возможностей открывается перед ним в жизни. Семьи, практикующие ведение бюджета, автоматически становятся школой финансовой грамотности для детей.

Дети впитывают финансовые привычки родителей как губка. Если в семье деньги — источник постоянного стресса и конфликтов, ребенок усваивает негативное отношение к финансовому планированию. Если родители открыто обсуждают бюджет, привлекают детей к планированию семейных покупок, объясняют принципы накопления — формируется здоровое отношение к деньгам.

Возрастные особенности финансового воспитания требуют разного подхода:

4-7 лет: основы понимания денег. Дети учатся считать монеты, понимают, что товары стоят денег, знакомятся с процессом покупки. Полезно играть в магазин, давать мелкие деньги на самостоятельные покупки (мороженое, игрушка).

8-12 лет: первые финансовые навыки. Дети получают карманные деньги, учатся планировать траты, знакомятся с понятием накопления. Важно научить откладывать часть денег на желанную покупку, сравнивать цены, различать потребности и желания.

13-16 лет: расширение финансового кругозора. Подростки изучают семейный бюджет, участвуют в планировании крупных покупок, знакомятся с банковскими услугами. Можно открыть детскую карту, показать принципы безналичных расчетов.

17+ лет: подготовка к финансовой самостоятельности. Молодые люди учатся составлять личный бюджет, знакомятся с кредитами и инвестициями, планируют первые крупные покупки.

Практические инструменты семейного финансового воспитания:

Семейные финансовые советы — регулярные обсуждения бюджета с участием детей. Не нужно посвящать их во все детали семейных финансов, но общие принципы планирования должны быть понятны.

Детские накопительные проекты помогают на практике освоить принципы долгосрочного планирования. Ребенок хочет дорогую игрушку? Помогите рассчитать, сколько нужно откладывать каждую неделю для покупки через три месяца.

Финансовые игры и симуляторы делают обучение увлекательным. Настольные игры типа «Монополии», компьютерные симуляторы бизнеса, мобильные приложения для детей — все это формирует базовые понимания финансовых процессов.

Личный пример остается самым мощным инструментом воспитания. Дети копируют поведение родителей, а не слушают их слова. Если родители ведут бюджет, обдуманно тратят деньги, открыто обсуждают финансовые решения — дети усваивают эти модели поведения.

Типичные ошибки финансового воспитания:

Замалчивание денежных вопросов. «Дети не должны знать о наших финансовых проблемах» — такой подход лишает детей возможности научиться справляться с финансовыми вызовами.

Денежные манипуляции. Использование денег как инструмента наказания или поощрения («не будешь слушаться — не получишь карманные деньги») искажает понимание роли денег в жизни.

Крайности в подходах. Либо полная финансовая несамостоятельность («родители все обеспечат»), либо чрезмерная ответственность («сам заработай на одежду») не способствуют формированию здорового отношения к деньгам.

Кризисы и возможности: бюджетирование в сложные времена

Экономические кризисы, пандемии, личные финансовые потрясения — неотъемлемая часть жизни. Именно в сложные времена ведение бюджета из полезной привычки превращается в инструмент выживания. COVID-19 стал своеобразным crash-тестом для личных финансов россиян.

Пандемия 2020-2022 годов кардинально изменила структуру доходов и расходов миллионов семей. Согласно исследованиям, 40% россиян столкнулись со снижением доходов, при этом расходы на некоторые категории (доставка еды, онлайн-развлечения) выросли, а на другие (транспорт, одежда) — сократились.

Семьи, имевшие систему учета расходов и финансовые резервы, смогли быстро адаптироваться к новым условиям. Те, кто жил «от зарплаты до зарплаты», оказались в критической ситуации.

Антикризисное бюджетирование требует пересмотра привычных подходов:

Переход к модели выживания. В кризис приоритеты резко меняются. На первое место выходят базовые потребности: еда, жилье, лекарства, минимальная одежда. Все остальные расходы откладываются или отменяются.

Ревизия всех статей расходов. Каждая трата должна пройти тест на необходимость. Подписки на сервисы, которыми не пользуетесь? Отменить. Спортзал, куда не ходите месяцами? Заморозить абонемент. Дорогие тарифы связи при минимальном использовании? Сменить на экономичные.

Поиск альтернативных источников дохода. Кризис стимулирует творческий подход к заработку. Фриланс, подработки, монетизация хобби, продажа ненужного — все способы хороши для пополнения бюджета.

Максимальное использование льгот и поддержки. Государственные программы помощи, скидки для льготных категорий, промокоды и кэшбэки — в кризис каждый сэкономленный рубль важен.

Психологические аспекты кризисного планирования не менее важны финансовых:

Принятие новой реальности. Отрицание проблем только усугубляет ситуацию. Чем быстрее человек признает изменившиеся обстоятельства и адаптирует к ним бюджет, тем больше шансов на успешное преодоление кризиса.

Фокус на контролируемых факторах. Невозможно повлиять на общую экономическую ситуацию, но можно оптимизировать личные расходы, найти дополнительные источники дохода, использовать все доступные возможности экономии.

Поддержание долгосрочного мышления. Кризисы временны. Решения, принятые в панике, могут навредить в долгосрочной перспективе. Например, досрочное закрытие депозитов с потерей процентов или продажа инвестиций на дне рынка.

Кризис как катализатор роста финансовой грамотности. Парадоксально, но сложные времена часто становятся точкой роста. Люди, вынужденные в кризис научиться считать деньги, часто продолжают эту практику и после улучшения ситуации, достигая более высокого уровня финансового благополучия.

Построение антикризисного бюджета: практический алгоритм

- Инвентаризация ресурсов: подсчет всех доходов, накоплений, ликвидных активов

- Определение минимальных потребностей: расчет суммы, необходимой для выживания

- Сокращение всех необязательных расходов до критического минимума

- Поиск возможностей увеличения доходов в новых условиях

- Создание плана восстановления на период выхода из кризиса

Заключение: от привычки к образу жизни

История Веры Ивановой, с которой начался этот материал, получила продолжение. Спустя восемнадцать месяцев систематического ведения бюджета ее жизнь кардинально изменилась. Теперь она не только знает, куда уходит каждый рубль, но и накопила 180 тысяч рублей на первоначальный взнос по ипотеке. Более того, Вера стала консультировать коллег по вопросам личных финансов и подумывает о карьере финансового планировщика.

Ведение личного бюджета — это не временная мера для решения финансовых проблем, а образ жизни, который открывает новые возможности. Люди, освоившие этот навык, получают несколько ключевых преимуществ:

Финансовую свободу — не в смысле огромных богатств, а в смысле осознанного управления деньгами. Когда знаешь свои возможности, можешь принимать взвешенные решения и не зависеть от случайностей.

Снижение стресса — один из самых заметных эффектов. Исчезает тревога «хватит ли денег до зарплаты», пропадает чувство вины за покупки, появляется уверенность в завтрашнем дне.

Возможность мечтать и планировать долгосрочные цели. Путешествия, образование, недвижимость, создание бизнеса — все это перестает быть несбыточными мечтами и становится конкретными планами с четкими сроками реализации.

Инвестиционное мышление формируется естественным образом. Понимая структуру своих денежных потоков, человек начинает искать способы их оптимизации и приумножения.

Защищенность от кризисов — резервные фонды и навыки антикризисного планирования помогают пережить сложные времена без кардинального снижения качества жизни.

Статистика подтверждает эффективность систематического бюджетирования. Согласно исследованиям, люди, ведущие учет доходов и расходов:

- На 23% чаще достигают финансовых целей

- Имеют на 40% меньше стресса, связанного с деньгами

- В 3 раза чаще имеют финансовые резервы

- На 15% эффективнее используют доступные ресурсы

Российский контекст делает навыки финансового планирования особенно актуальными. Высокая волатильность экономики, изменчивость процентных ставок, периодические кризисы требуют от граждан повышенной финансовой грамотности. Государство активно поддерживает развитие этого направления, но основная ответственность лежит на самих людях.

Современные технологии сделали ведение бюджета максимально доступным. Смартфон с установленным приложением превращается в персонального финансового консультанта, который всегда под рукой. Искусственный интеллект берет на себя рутинные операции, оставляя человеку принятие стратегических решений.

Начать никогда не поздно. Не важно, сколько вам лет, какой у вас доход, насколько запущены ваши финансы. Важна готовность сделать первый шаг и постепенно формировать новые привычки. Как показывает практика, даже месяц систематического учета расходов дает значительный результат.

Главное правило успешного бюджетирования — начинать с малого и постепенно усложнять систему. Не стремитесь к идеалу с первого дня. Лучше простая система, которой пользуются регулярно, чем сложная, заброшенная через неделю.

Ведение бюджета — это инвестиция в собственное будущее. Каждый час, потраченный на планирование и анализ финансов, окупается многократно через снижение стресса, достижение целей и улучшение качества жизни. Это навык, который останется с вами на всю жизнь и будет приносить дивиденды десятилетиями.

В эпоху быстрых изменений и неопределенности умение управлять личными финансами становится не роскошью, а необходимостью. Те, кто освоит этот навык сегодня, получат конкурентное преимущество в построении успешной и обеспеченной жизни. Время начать — прямо сейчас. Ваше будущее «я» скажет спасибо за это решение.

Источники:

- Аналитический центр НАФИ. Половина россиян ведут семейный бюджет // nafi.ru. — 2020. — https://nafi.ru/analytics/polovina-rossiyan-vedut-semeynyy-byudzhet/

- Аналитический центр НАФИ. Личная финансовая устойчивость россиян // nafi.ru. — 2022. — https://nafi.ru/upload/iblock/5cd/5cdcc28f4f3567e82cf6d449a66e49cd.pdf

- РБК. Объем долгов россиян на взыскании у приставов вырос на треть // rbc.ru. — 2024. — https://www.rbc.ru/finances/05/11/2024/672628469a79471655e083dd

- Финансовая культура. Опрос: как россияне контролируют свои финансы // fingram24.ru. — 2025. — https://xn--80apaohbc3aw9e.xn--p1ai/article/byudzhet-v-ume-nakopleniya-v-banke-rossiyane-rasskazali-kak-vedut-uchet-dohodov-i-rashodov/

- ВЦИОМ. Финансовая (без)грамотность в России: мониторинг // wciom.ru. — 2025. — https://wciom.ru/analytical-reviews/analiticheskii-obzor/finansovaja-bezgramotnost-v-rossii-monitoring

- Аналитический центр НАФИ. Долговая нагрузка на россиян уменьшилась // nafi.ru. — 2025. — https://nafi.ru/analytics/dolgovaya-nagruzka-na-rossiyan-umenshilas/

- ВСК. ВСК изучил семейный бюджет россиян // asn-news.ru. — 2024. — https://www.asn-news.ru/press_release/43801

- Банк России. Исследование уровня финансовой грамотности: пятый этап // cbr.ru. — 2025. — https://cbr.ru/analytics/szpp/fin_literacy/research/fin_ed_5/

- VC.ru. Психология денег: как изменить отношение к финансам // vc.ru. — 2025. — https://vc.ru/money/1952214-psikhologiya-deneg-kak-izmenit-otnoshenie-k-finansam

- Lifehacker. 9 самых удобных программ для ведения семейного бюджета // lifehacker.ru. — 2021. — https://lifehacker.ru/family-budget/

- Тинькофф Журнал. Как вести личный бюджет: 7 самых известных методов // t-j.ru. — 2024. — https://t-j.ru/short/budget-methods/

- Тинькофф Журнал. Как я 1000 дней вел бюджет // t-j.ru. — 2023. — https://t-j.ru/1000-days-expenses/

- Milknews. Потребительские расходы россиян выросли в 2024 году на 6% // milknews.ru. — 2025. — https://milknews.ru/index/rf-potrebleni-raskhody.html

- Банковское обозрение. На мелководье голубого океана необанкинга // bosfera.ru. — 2024. — https://bosfera.ru/bo/na-melkovode-golubogo-okeana-neobankinga

- Росконгресс. Финтех в России 2024: банки и маркетплейсы // roscongress.org. — 2024. — https://roscongress.org/materials/fintekh-v-rossii-2024-banki-i-marketpleysy-na-puti-k-tsifrovoy-sinergii/