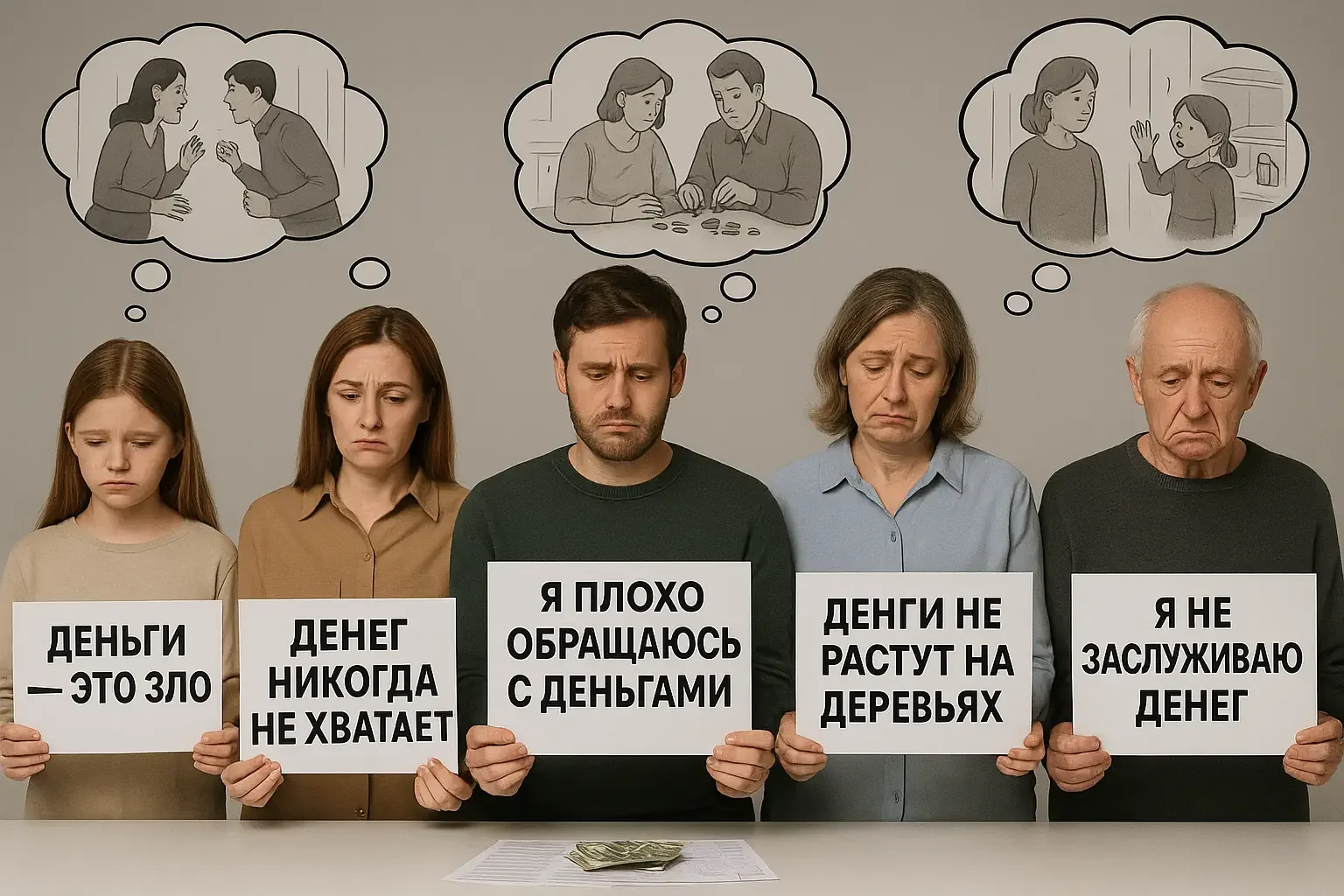

Почему одни люди легко обращаются с деньгами, а другие всю жизнь живут от зарплаты до зарплаты? Откуда берется стыд за покупку качественных вещей или тревога при виде банковского баланса? В большинстве случаев это результат неосознанных программ — финансовых сценариев, унаследованных в детстве.

В 1992 году в Петербурге восьмилетняя Лена стояла с мамой в очереди за хлебом. Денег в семье было мало, а инфляция съедала сбережения каждый день. Мама, крепко сжимая кошелек, говорила дочери: «Деньги достаются только тяжелым трудом, и их всегда не хватает». Сегодня Лена — успешный маркетолог с зарплатой в шесть цифр, но каждая трата вызывает у нее чувство вины. Она работает по 12 часов в сутки, считая, что только так можно «заслужить» деньги, и откладывает покупку нужных вещей на «потом», когда денег будет «достаточно». Достаточно не бывает никогда.

История Лены — не исключение. Согласно исследованиям, проведенным Центральным банком России, более 79% российских семей не ведут учет доходов и расходов, а каждый второй житель страны испытывает финансовую тревогу независимо от уровня дохода. Дело не в количестве денег — дело в том, как мы к ним относимся. И это отношение формируется задолго до того, как мы получаем первую зарплату.

Американский психолог Брэдли Клонц, который ввел термин «денежные сценарии», обнаружил, что финансовые установки, усвоенные в детстве, влияют на доходы взрослого человека сильнее, чем образование или профессиональные навыки. Его исследования показали: люди с негативными денежными сценариями зарабатывают в среднем на 20-30% меньше тех, кто имеет здоровые финансовые установки, даже при одинаковой квалификации.

В России эта проблема особенно актуальна. По данным Аналитического центра НАФИ, 66% молодых россиян в возрасте от 14 до 24 лет задумываются о финансовом будущем, но лишь 42% считают себя способными грамотно управлять деньгами. Парадокс в том, что финансовая грамотность как навык не передается генетически — ее нужно осваивать. Но вместо этого мы получаем от родителей эмоциональные программы, которые часто противоречат здравому смыслу.

Что такое финансовые сценарии? Это глубинные убеждения о деньгах, которые формируются в первые 10-15 лет жизни и становятся неосознанными фильтрами для принятия решений. Ребенок не анализирует родительские слова — он впитывает их как истину о том, как устроен мир. «Деньги не растут на деревьях», «Богатые — жадные», «Нормальные люди не думают о деньгах» — эти фразы становятся внутренними законами, по которым человек живет всю жизнь.

Исследование, проведенное психологами из Московского государственного университета, показало, что финансовые установки формируются тремя основными способами: через прямые высказывания родителей (40% случаев), через наблюдение за их поведением (35%) и через эмоциональные реакции семьи на денежные вопросы (25%). Причем эмоциональный компонент оказывается самым устойчивым — то, что связано с сильными переживаниями, запоминается навсегда.

Современные нейроисследования подтверждают: мозг ребенка до семи лет работает преимущественно в альфа-состоянии, которое характерно для гипноза. В этот период любая информация усваивается без критического анализа и становится частью базовых убеждений о мире. Поэтому фраза «Мы не можем себе этого позволить», произнесенная мамой в магазине игрушек, может на всю жизнь ограничить способность человека позволять себе желанное.

В этом материале мы детально разберем, как детские установки о деньгах программируют нашу взрослую жизнь, какие финансовые сценарии наиболее распространены в российских семьях, и самое главное — как их можно изменить. Мы изучим реальные истории людей, которые смогли переписать свои денежные сценарии, и дадим практические инструменты для работы с финансовыми установками.

Анатомия детских денежных сценариев: как рождаются финансовые убеждения

Чтобы понять, как формируются денежные сценарии, важно вспомнить, что представляет собой детское сознание. До семи лет мозг ребенка похож на сверхчувствительный приемник, который записывает всю поступающую информацию без фильтров и критического анализа. Американский нейропсихолог Брюс Липтон в своих исследованиях доказал, что в этот период дети находятся преимущественно в состоянии, схожем с гипнотическим трансом. Любые слова и действия взрослых становятся для них абсолютной истиной о том, как устроен мир.

Представьте трехлетнего малыша, который видит, как мама плачет над коммунальными счетами. Он не понимает, что такое «коммунальные платежи» или «кредит», но четко фиксирует: деньги связаны с материнскими слезами и тревогой. Эта эмоциональная связка «деньги = страдание» может сохраниться на всю жизнь и проявиться во взрослом возрасте как панический страх перед любыми финансовыми обязательствами.

Психолог Сергей Федоров, специалист по семейной психотерапии, приводит характерный пример из своей практики: «Ко мне обратился 35-летний мужчина с жалобами на то, что не может контролировать свои финансы. При детальном анализе выяснилось, что в возрасте шести лет мама при нем проверила его школьный дневник и, увидев плохую оценку, гневно сказала: 'С такими мозгами ты всегда будешь без денег!' Эта фраза стала для него приговором. Во взрослой жизни он бессознательно саботировал все попытки улучшить финансовое положение, подтверждая мамину правоту».

Согласно российским исследованиям, финансовые установки формируются по нескольким основным каналам:

Вербальные послания составляют 40% от всех источников финансовых убеждений. Это прямые высказывания родителей о деньгах: «Денег всегда не хватает», «Богатые — плохие люди», «Деньги портят отношения». Особенно глубоко усваиваются фразы, произнесенные в эмоциональном состоянии — во время ссор, стресса или радости.

Поведенческие модели занимают 35% и включают наблюдение за тем, как родители обращаются с деньгами. Если папа каждый месяц нервничает при оплате счетов, ребенок запоминает: деньги — источник стресса. Если мама прячет покупки от отца, формируется установка, что траты нужно скрывать. Дети — прирожденные исследователи, они изучают мир через подражание, и финансовое поведение родителей становится их внутренним эталоном.

Эмоциональный фон составляет 25% и оказывается наиболее устойчивым компонентом. Это атмосфера, которая окружает денежные вопросы в семье: тишина и напряжение, когда речь заходит о деньгах, или, наоборот, бурные эмоции и конфликты. Даже если родители не говорят о финансах, ребенок считывает их отношение к деньгам через мимику, интонации, телесные реакции.

Любопытный факт: исследование Московского института психоанализа показало, что дети запоминают не столько содержание родительских слов о деньгах, сколько эмоции, которые эти слова сопровождали. Фраза «У нас есть деньги на отпуск», произнесенная радостно, формирует позитивную ассоциацию с тратами. Та же фраза, сказанная с тревогой в голосе, закладывает установку, что любые расходы — это риск.

Особенности российского менталитета добавляют свою специфику в формирование денежных сценариев. По данным социологических исследований, в 65% российских семей деньги воспринимаются как «необходимое зло» — то, без чего нельзя обойтись, но что приносит больше проблем, чем радости. Это кардинально отличается от американской или европейской культуры, где деньги чаще рассматриваются как инструмент возможностей.

Исторический контекст также играет роль. Поколение, воспитанное в 1990-е годы, получило особенно противоречивые денежные послания. С одной стороны — советские установки о том, что «честным трудом много не заработать». С другой — реалии капитализма, где деньги стали единственным способом выживания. Психолог Екатерина Митрофанова отмечает: «Дети девяностых росли в атмосфере финансового хаоса. Их родители сами не понимали новых правил игры с деньгами, поэтому транслировали детям смесь страха, растерянности и противоречивых установок».

Интересно, что денежные сценарии передаются не только от родителей, но и между поколениями. Феномен трансгенерационной передачи финансовых установок изучался российскими психологами в 2020-2022 годах. Оказалось, что дети часто воспроизводят не только родительские денежные сценарии, но и установки бабушек и дедушек, даже если прямого контакта с ними не было.

Например, если дедушка пережил войну и голод, у него формируется установка «нужно копить на черный день». Эту тревогу он передает своим детям, которые, даже живя в достатке, испытывают хроническое беспокойство за будущее. А их дети, выросшие в благополучии, тем не менее наследуют семейную тревожность по поводу денег, не понимая ее источника.

Процесс формирования денежных сценариев можно сравнить с записью на жесткий диск компьютера. В первые годы жизни «файлы» установок записываются в базовые директории операционной системы психики. Позже, когда человек пытается изменить свое финансовое поведение, он сталкивается с тем, что эти «файлы» защищены от изменения и автоматически блокируют новые программы.

Российские нейропсихологи провели эксперимент: они предлагали людям с разными денежными установками решать финансовые задачи, одновременно сканируя активность их мозга. Результаты показали, что люди с негативными денежными сценариями демонстрировали повышенную активность в областях мозга, отвечающих за страх и тревогу, даже при решении простых задач на сложение денежных сумм. Их мозг воспринимал любые операции с деньгами как потенциальную угрозу.

Еще один важный аспект — роль травматических событий в формировании денежных сценариев. Исследование 2021 года показало, что неблагоприятные детские переживания, связанные с деньгами, оказывают долгосрочное влияние на финансовое благополучие во взрослом возрасте. Развод родителей, потеря работы отцом, внезапная болезнь в семье — любое событие, где деньги становятся центром семейной драмы, может сформировать устойчивую негативную ассоциацию.

Важно понимать: формирование денежных сценариев — не сознательный процесс. Родители редко специально «программируют» детей на бедность или богатство. Чаще всего они просто воспроизводят собственные детские установки, даже не осознавая этого. Получается замкнутый круг: семейные денежные сценарии передаются из поколения в поколение, как генетическое наследство, которое можно изменить только через осознанную работу над собой.

Но есть и хорошая новость: современные исследования показывают, что денежные сценарии поддаются коррекции в любом возрасте. Мозг обладает нейропластичностью — способностью образовывать новые нейронные связи. Это означает, что детские финансовые программы можно переписать, создав более здоровые и продуктивные установки о деньгах.

Четыре типа денежных сценариев: классификация Клонца в российских реалиях

В 2011 году американский психолог Брэдли Клонц провел масштабное исследование финансового поведения и выделил четыре основных типа денежных сценариев, которые определяют отношение человека к деньгам. Эта классификация оказалась настолько точной, что сегодня ее используют финансовые консультанты и психотерапевты по всему миру. Российские специалисты адаптировали типологию Клонца под особенности отечественного менталитета и получили интересные результаты.

Поклонение деньгам: «Деньги решают все»

Люди этого типа убеждены, что деньги — основа жизни и источник всех возможностей. Они верят, что деньги могут купить счастье, любовь, уважение и даже здоровье. Их главная жизненная цель — заработать как можно больше, часто в ущерб отношениям, здоровью и личностному развитию.

В российской действительности такой сценарий часто формируется в семьях, где родители пережили серьезные финансовые трудности. Психолог Дмитрий Широков приводит пример: «Моя клиентка выросла в семье, где отец потерял работу в лихие девяностые. Она помнит, как родители голодали, чтобы накормить детей. Сейчас она зарабатывает миллионы, но продолжает работать по 14 часов в сутки, разрушая здоровье. Деньги стали для нее единственным способом чувствовать себя в безопасности».

Исследование Аналитического центра НАФИ показало, что в России носители сценария «поклонение деньгам» составляют около 18% населения. Они чаще других страдают от трудоголизма, имеют проблемы в личных отношениях и склонны к финансовому риску. Парадокс в том, что, несмотря на высокие доходы, они редко чувствуют себя финансово защищенными — им всегда кажется, что денег недостаточно.

Характерные фразы из детства: «Были бы деньги — все остальное купим», «Деньги — это свобода», «Без денег ты никто». Во взрослой жизни такие люди могут пожертвовать семейным ужином ради важной сделки, пропустить детский утренник из-за работы, игнорировать симптомы болезни, чтобы не терять прибыль.

Деньги как статус: «Я есть то, что у меня есть»

Для людей этого типа деньги — прежде всего способ демонстрации успеха и социального положения. Они склонны тратить на статусные вещи, даже если это не по карману, и оценивают себя и других через призму материальных достижений.

В российском контексте этот сценарий особенно ярко проявился в 2000-е годы, когда демонстративное потребление стало важным социальным маркером. Социолог Марина Красильникова отмечает: «Поколение, выросшее в эпоху 'нулевых', усвоило простую формулу: ты стоишь столько, сколько можешь потратить. Дорогие автомобили, брендовая одежда, элитное жилье — все это стало способом заявить о себе».

По данным исследований, около 15% россиян придерживаются сценария «деньги как статус». Они часто берут кредиты на покупку статусных товаров, переплачивают за бренд и испытывают зависть к более обеспеченным людям. В моменты финансовых трудностей такие люди страдают особенно сильно, поскольку потеря возможности тратить воспринимается ими как потеря идентичности.

Детские установки формируются фразами: «Что люди подумают?», «Мы должны выглядеть достойно», «Качественные вещи — это инвестиция в себя». Взрослые носители этого сценария могут покупать дорогую одежду вместо оплаты коммунальных услуг, брать кредит на отпуск в Европе или менять машину каждые два года, не имея на это финансовых возможностей.

Избегание денег: «Деньги — корень всех зол»

Люди с таким сценарием считают деньги источником проблем и морального разложения. Они убеждены, что богатство портит характер, разрушает отношения и противоречит духовным ценностям. Такие люди часто саботируют собственные возможности заработка и испытывают вину за любые доходы выше прожиточного минимума.

В России этот сценарий имеет глубокие исторические корни. Православная традиция нестяжательства, советская идеология равенства и народные поговорки вроде «Не в деньгах счастье» сформировали устойчивое представление о том, что стремление к богатству аморально. Исследование Института социологии РАН показало, что около 22% россиян придерживаются сценария избегания денег.

Психотерапевт Елена Дорошенко описывает типичный случай: «Ко мне обратилась женщина-художница, которая не могла продавать свои картины. Каждый раз, когда покупатель предлагал хорошую цену, она начинала торговаться в сторону уменьшения или вообще отказывалась от сделки. В детстве бабушка говорила ей: 'Настоящее искусство бесценно, торговать талантом — грех'. Эта установка блокировала ее возможность зарабатывать на творчестве».

Характерные детские послания: «Богатые — жадные и несчастные», «Большие деньги чистыми не бывают», «Лучше быть бедным, но честным». Во взрослой жизни такие люди могут отказываться от выгодных предложений, работать за символическую плату, избегать финансового планирования и испытывать стыд за любые проявления материального благополучия.

Денежная бдительность: «Копейка рубль бережет»

Представители этого типа отличаются крайней осторожностью в финансовых вопросах. Они склонны к детальному планированию расходов, созданию множественных подушек безопасности и болезненно переживают любые незапланированные траты. При этом их бережливость может переходить в скупость, мешая жить полноценной жизнью.

В российских семьях такой сценарий часто формируется под влиянием военного поколения или людей, переживших серьезные экономические кризисы. Дедушки и бабушки, помнящие голод и лишения, передавали детям и внукам философию «на черный день». По данным Центробанка, около 30% россиян демонстрируют признаки денежной бдительности.

Характерный пример приводит семейный психолог Ника Болзан: «Мой клиент, успешный IT-специалист, не мог позволить себе покупать продукты в хорошем супермаркете, хотя зарабатывал больше миллиона рублей в месяц. Он ездил в отдаленные районы города за дешевым хлебом и отказывался от отпуска, чтобы сэкономить. В детстве дедушка постоянно повторял: 'Деньги любят счет, а дурак — расчет'».

Детские установки включают фразы: «Деньги нужно беречь», «Каждая копейка на счету», «Сегодня есть — завтра не знаешь». Взрослые носители этого сценария могут отказывать себе в базовых потребностях ради экономии, избегать инвестиций из-за страха потерь, испытывать тревогу при любых тратах и копить деньги без конкретной цели.

Российская специфика денежных сценариев

Адаптация классификации Клонца к российским реалиям выявила несколько особенностей. Во-первых, в России значительно больше людей с комбинированными сценариями. Например, человек может одновременно избегать денег (считая их злом) и проявлять денежную бдительность (тщательно экономить). Это результат противоречивых культурных посланий: советское наследие учило презирать богатство, но при этом быть бережливым.

Во-вторых, российские денежные сценарии часто включают элемент фатализма. Фразы «что суждено, то сбудется» или «бедность — не порок» формируют пассивное отношение к финансам. Люди не столько активно избегают денег или стремятся к ним, сколько считают свое финансовое положение предопределенным судьбой.

В-третьих, в российском менталитете сильна установка на «справедливость» доходов. Многие считают, что деньги должны соответствовать вложенным усилиям, а легкие заработки вызывают подозрение. Это объясняет, почему россияне часто скептически относятся к инвестициям, пассивному доходу и современным финансовым инструментам.

Исследование 2023 года показало интересную динамику: среди молодых россиян (18-25 лет) растет доля людей со сценарием «деньги как статус», а среди старшего поколения (45+) преобладает «денежная бдительность». Это отражает изменение ценностей и адаптацию к рыночной экономике.

Понимание своего денежного сценария — первый шаг к изменению финансового поведения. Важно помнить, что ни один из сценариев не является абсолютно плохим или хорошим. Проблемы возникают тогда, когда сценарий становится жестким и мешает принимать разумные финансовые решения. В следующем разделе мы рассмотрим, как детские денежные установки проявляются в конкретных жизненных ситуациях взрослых людей.

Как детские установки управляют взрослыми решениями

Наталья, 34 года, ведущий экономист крупного банка, зарабатывает 200 тысяч рублей в месяц. Казалось бы, она должна чувствовать себя финансово защищенной. Но каждый месяц Наталья переживает одну и ту же драму: получив зарплату, она судорожно оплачивает все счета, покупает самое необходимое и откладывает остаток «на черный день». При этом она отказывается от покупки качественной зимней куртки, ездит на работу в переполненном автобусе вместо такси и не может позволить себе отпуск в хорошем санатории.

В детстве Натальи папа работал на заводе, а мама — в детском саду. Денег в семье хватало только на самое необходимое. Родители постоянно повторяли: «Деньги нужно беречь», «Не знаешь, что будет завтра», «Живем скромно, но с достоинством». Сегодня Наталья зарабатывает в пять раз больше своих родителей, но продолжает жить по их финансовым правилам, словно ее зарплата составляет 20 тысяч рублей.

Это классический пример того, как детские установки управляют взрослыми решениями независимо от реальных обстоятельств. Российские психологи называют это явление «финансовым якорением» — когда человек остается привязанным к детскому представлению о деньгах, несмотря на изменившиеся условия жизни.

Механизм работы финансового подсознания

Современные исследования в области нейропсихологии показывают, что финансовые решения принимаются не рациональной частью мозга, а эмоциональными центрами, сформированными в детстве. Когда взрослый человек сталкивается с денежными вопросами, его мозг автоматически обращается к детским программам, записанным в подсознании.

Происходит это следующим образом: появляется финансовая ситуация (например, предложение повышения зарплаты) → мозг мгновенно сканирует базу данных детских установок → находит соответствующую программу («большие деньги — это опасно») → запускает эмоциональную реакцию (тревога, страх) → человек принимает решение, основанное на эмоциях, а не на логике (отказывается от повышения).

Весь этот процесс происходит за доли секунды и полностью неосознанно. Человек может придумать рациональные объяснения своему решению («я не готов к новой ответственности», «нынешняя работа меня устраивает»), но истинная причина кроется в детских страхах и ограничениях.

Типичные проявления детских установок в финансовом поведении

Хронический дефицит при достаточных доходах. Людям с установкой «денег всегда не хватает» кажется, что их доходов недостаточно независимо от реальных сумм. Они могут зарабатывать 300 тысяч рублей в месяц, но жить как люди с зарплатой 50 тысяч. Деньги словно утекают сквозь пальцы, и человек не может понять, куда они деваются.

Психотерапевт Артем Ефремов описывает показательный случай: «Мой клиент, успешный предприниматель, жаловался на нехватку денег при месячном доходе более миллиона рублей. Анализ показал, что в детстве его отец постоянно говорил: 'Денег никогда не хватает, сколько ни заработай'. Эта установка стала самоисполняющимся пророчеством — клиент неосознанно тратил все заработанное, подтверждая отцовские слова».

Саботаж финансовых возможностей. Люди с негативными установками о деньгах часто упускают выгодные предложения или создают ситуации, где теряют деньги. Это может проявляться в опозданиях на важные встречи, забывчивости в финансовых вопросах, неосознанном выборе убыточных проектов.

Финансовая прокрастинация. Откладывание важных денежных решений — составления бюджета, выбора банка, оформления страховки — часто является результатом детской установки «деньги — это сложно и страшно». Человек избегает финансовых задач, как ребенок избегает посещения зубного врача.

Эмоциональные траты. Импульсивные покупки часто компенсируют детские ограничения. Если в детстве ребенку постоянно отказывали в желаниях, во взрослом возрасте он может неконтролируемо тратить деньги, пытаясь компенсировать детскую депривацию.

Влияние установок на карьерный рост

Детские денежные установки особенно ярко проявляются в карьерном поведении. Люди с установкой «я не достоин больших денег» подсознательно избегают повышений, соглашаются на низкую зарплату, не просят прибавки даже при отличной работе.

Исследование HeadHunter 2023 года показало, что 67% россиян никогда не просили повышения зарплаты, хотя считали, что заслуживают большего. Основными причинами были названы «неудобство» и «страх отказа». Но психологический анализ выявил более глубокие мотивы: многие респонденты в детстве слышали фразы типа «не высовывайся», «довольствуйся тем, что есть», «наглость — второе счастье, но первого не заменит».

Противоположная ситуация наблюдается у людей с установкой «деньги — это власть». Они могут агрессивно требовать повышений, переоценивать свои заслуги, вступать в конфликты с руководством. В детстве они часто слышали: «если ты не будешь требовать, тебя не заметят», «в жизни нужно бороться за свое место».

Семейные финансы и детские сценарии

Особенно ярко детские установки проявляются в семейных отношениях. Различные денежные сценарии супругов часто становятся источником конфликтов. Если жена выросла в семье с установкой «деньги нужно экономить», а муж — с убеждением «деньги нужно тратить», семейный бюджет превращается в поле битвы.

Семейный психолог Екатерина Митрофанова приводит типичный пример: «На консультацию обратилась пара, которая постоянно ссорилась из-за денег. Жена упрекала мужа в расточительности, муж считал жену скупой. Анализ показал, что жена в детстве пережила развод родителей из-за финансовых проблем и усвоила: 'Нужно всегда иметь запас на случай катастрофы'. Муж рос в семье, где деньги тратились легко, и усвоил: 'Деньги должны приносить радость'. Оба сценария были логичными в своих условиях, но в браке создавали постоянное напряжение».

Передача установок детям

Самое драматичное в ситуации с денежными сценариями — их автоматическая передача следующему поколению. Родители, сами не осознавая своих финансовых установок, транслируют их детям через слова, поведение, эмоциональные реакции.

Данные Аналитического центра НАФИ показывают, что почти половина российских родителей (48%) обсуждает с детьми финансовые вопросы. Это положительная тенденция, но важно не только говорить о деньгах, но и следить за тем, какие послания при этом передаются.

Типичные ошибки российских родителей в финансовом воспитании:

- Использование денег как инструмента наказания или поощрения («не получишь карманные деньги за плохую оценку»)

- Привлечение детей к взрослым финансовым проблемам («мы не можем себе позволить отпуск из-за кредита»)

- Демонстрация противоречивого поведения (экономить на продуктах, но покупать дорогие гаджеты)

- Замалчивание финансовых вопросов, создание атмосферы тайны вокруг денег

Соматические проявления денежных установок

Удивительно, но детские установки о деньгах могут проявляться даже на физическом уровне. Врачи-психосоматики отмечают, что люди с глубокими денежными конфликтами часто страдают заболеваниями, связанными с «накоплением» и «удержанием»: проблемы с пищеварением, лишний вес, кожные заболевания.

Психотерапевт Дмитрий Баранов объясняет: «Тело может физически воплощать внутренние конфликты с деньгами. Человек с установкой 'нужно все контролировать' может страдать от запоров. Тот, кто 'не может удержать деньги', — от диареи. Установка 'деньги — это грязь' иногда проявляется как навязчивое мытье рук или кожные проблемы».

Возрастные особенности проявления установок

Интересно, что денежные установки проявляются по-разному в разные периоды жизни. В молодости они могут быть не так заметны — энергия и оптимизм помогают преодолевать внутренние ограничения. Но с возрастом, особенно в кризисные периоды (потеря работы, болезнь, развод), детские программы активизируются и начинают определять поведение.

Социологические исследования показывают, что финансовая тревожность у россиян значительно возрастает после 40 лет. Это не только объективная реакция на растущие обязательства (ипотека, дети, стареющие родители), но и активизация детских страхов, связанных с деньгами.

Понимание механизмов работы детских установок — ключ к изменению финансового поведения. В следующем разделе мы рассмотрим конкретные примеры наиболее распространенных денежных установок в российских семьях и их влияние на жизнь взрослых людей.

Пять самых токсичных установок российских семей

За годы работы с российскими семьями психологи выделили пять наиболее разрушительных денежных установок, которые передаются из поколения в поколение и серьезно ограничивают финансовые возможности людей. Эти установки особенно характерны для постсоветского пространства и отражают специфику нашей экономической истории.

«Мы не можем себе этого позволить»

Эта фраза — безусловный лидер среди токсичных денежных установок в российских семьях. По данным исследований, ее слышали в детстве более 80% россиян. Проблема не в самой фразе, а в том, как она произносится и что за ней стоит.

Здоровый вариант: «Сейчас мы не можем себе этого позволить, потому что откладываем на отпуск. Но через три месяца сможем». Токсичный вариант: «Мы не можем себе этого позволить» — без объяснений, как окончательный приговор, часто сопровождаемый вздохом и выражением безнадежности.

Психолог Ника Болзан объясняет механизм воздействия: «Когда ребенок постоянно слышит 'мы не можем себе позволить', он усваивает не просто информацию о текущих финансах семьи. Он получает послание о том, что его семья принадлежит к категории людей, которые 'не могут себе позволить'. Это становится частью идентичности».

Во взрослой жизни такие люди автоматически относят себя к категории «тех, кто не может себе позволить», независимо от реальных доходов. Они испытывают хроническое чувство ограниченности ресурсов, даже имея достаточно денег. Фраза «я не могу себе этого позволить» становится их внутренним диалогом при любой покупке.

Кейс: Андрей, 28 лет, программист с зарплатой 180 тысяч рублей, не может заставить себя купить нормальную зимнюю куртку. Он ходит в старой куртке, которая уже не греет, объясняя: «Нормальные куртки дорогие, я не могу себе позволить». При этом за месяц он тратит больше денег на такси, чем стоит хорошая куртка, но эти траты кажутся ему «вынужденными», а куртка — «роскошью».

«Деньги — это не главное в жизни»

На первый взгляд, эта установка кажется мудрой и духовной. Действительно, деньги не должны быть смыслом жизни. Но в российском контексте эта фраза часто используется для оправдания финансовой безответственности и избегания денежных вопросов.

Токсичность установки в том, что она полностью исключает деньги из сферы внимания. Если «деньги — не главное», то зачем учиться ими управлять? Зачем планировать бюджет? Зачем требовать справедливую оплату за свой труд?

Семейный терапевт Сергей Федоров приводит пример: «Ко мне обратилась семья с тремя детьми. Муж — талантливый художник, постоянно повторял: 'Творчество важнее денег'. Семья жила впроголодь, дети донашивали чужую одежду, но мужчина отказывался от коммерческих заказов, считая их 'продажностью'. В результате страдали все, включая его творчество — трудно создавать шедевры, когда дети голодные».

Эта установка часто формируется в семьях интеллигенции, где материальное благополучие противопоставляется духовному развитию. Ребенок усваивает: чтобы быть хорошим человеком, нужно презирать деньги.

Во взрослой жизни носители этой установки часто работают за символическую плату, избегают финансового планирования, испытывают вину за желание заработать больше. Они могут быть очень успешными профессионально, но финансово беспомощными.

«Честным трудом много не заработать»

Эта установка — прямое наследие советской эпохи, когда честные труженики действительно получали копейки, а большие деньги ассоциировались с коррупцией и обманом. В постсоветском пространстве эта установка получила дополнительное подкрепление в лихие девяностые, когда быстро разбогатели далеко не самые порядочные люди.

Токсичность установки в том, что она создает ложную дилемму: либо ты честный, но бедный, либо богатый, но нечестный. Третьего не дано. Это ограничивает возможности человека и заставляет его выбирать между финансовым успехом и моральной чистотой.

Кейс: Елена, 35 лет, врач с 15-летним стажем, получает зарплату 45 тысяч рублей. Коллеги предлагают ей перейти в частную клинику с зарплатой в три раза выше, но она отказывается: «Частная медицина — это обман пациентов». В детстве она слышала от родителей: «Врач должен лечить от души, а не за деньги». Елена выбрала честность, но ее собственные дети ходят в рваной обуви.

Люди с этой установкой часто недооценивают свой труд, соглашаются на низкую оплату, избегают предпринимательства. Они убеждены, что единственный честный способ заработка — получение зарплаты от государства или крупной организации.

«Не жили богато, нечего и начинать»

Эта фраза, ставшая народным мемом, отражает глубокую установку на принятие своего социального статуса как неизменного. Она формирует мировоззрение жертвы: «мы такие, какие есть, и ничего изменить нельзя».

Токсичность установки в том, что она блокирует любые попытки улучшить финансовое положение. Зачем стараться, если «все равно мы не из тех семей»? Зачем учиться инвестировать, если «это не для нас»? Зачем развивать бизнес, если «мы не купцы»?

Психотерапевт Елена Дорошенко описывает механизм действия: «Эта установка работает как иммунная система против изменений. Как только человек начинает зарабатывать больше или улучшать качество жизни, включается внутренний голос: 'Не наше это дело'. И человек либо саботирует свой успех, либо испытывает вину за него».

Кейс: Михаил, 42 года, получил повышение и стал зарабатывать 250 тысяч рублей вместо 80. Вместо радости он испытывает тревогу и чувство, что «обманывает» руководство. Постоянно опаздывает на работу, делает ошибки, словно пытается доказать, что не заслуживает высокой зарплаты. В детстве часто слышал от бабушки: «Наша семья всегда была простой, не стоит высоко задирать нос».

«Деньги меняют человека в худшую сторону»

Эта установка создает страх перед собственным финансовым успехом. Человек боится не столько потерять деньги, сколько потерять себя, если деньги у него появятся.

Установка формируется через наблюдение за негативными примерами (родственник разбогател и стал высокомерным), через сказки и фильмы (богатые часто изображаются как злодеи), через религиозные убеждения (богатство как препятствие для духовного развития).

Кейс: Ольга, 30 лет, талантливый дизайнер, отказывается от крупных проектов и высокооплачиваемой работы. «Я видела, как деньги портят людей, — объясняет она. — Моя тетя разбогатела и стала жадной и злой». Ольга живет от проекта к проекту, хотя могла бы иметь стабильный высокий доход.

Люди с этой установкой подсознательно саботируют свой финансовый рост, боясь стать «плохими». Они могут быть очень щедрыми (чтобы доказать, что деньги их не испортили), избегать накопления, отказываться от выгодных предложений.

Комбинированные установки и их влияние

В реальности люди редко имеют только одну токсичную установку. Чаще встречаются комбинации, которые создают сложные внутренние конфликты. Например, установка «деньги — не главное» может сочетаться с «честным трудом много не заработать», создавая двойной блок на финансовый успех.

Особенно разрушительными оказываются противоречивые установки, полученные от разных родителей. Если мама говорила «деньги — зло», а папа — «без денег пропадешь», у ребенка формируется амбивалентное отношение к деньгам: он одновременно стремится к ним и отвергает их.

Исследование Московского института психоанализа показало, что люди с комбинированными токсичными установками имеют на 40% больше проблем с финансовым планированием и на 50% чаще испытывают денежный стресс, чем те, у кого есть только одна четкая установка, даже негативная.

Гендерные особенности токсичных установок

В российских семьях токсичные денежные установки часто имеют гендерную окраску. Девочкам чаще транслируют: «Женщина не должна думать о деньгах», «Мужчина должен обеспечивать семью», «Хорошая жена экономит каждую копейку». Мальчикам: «Настоящий мужчина всегда найдет деньги», «Нельзя показывать, что денег нет», «Мужчина должен содержать семью любой ценой».

Эти установки создают дополнительное давление и ограничения. Женщины могут избегать карьерного роста, считая его «немужественным» для их партнера. Мужчины — брать на себя непосильную финансовую ответственность и скрывать финансовые проблемы даже от близких.

Понимание токсичных установок — первый шаг к освобождению от них. Важно помнить: эти установки формировались в определенных исторических и социальных условиях и могли быть адаптивными в своё время. Но в современном мире они часто становятся препятствием для финансового благополучия и психологического комфорта. В следующем разделе мы рассмотрим реальные истории людей, которые смогли изменить свои денежные сценарии.

Реальные истории изменения денежных сценариев

Изменить денежные сценарии, сформированные в детстве, непросто, но возможно. Тысячи людей по всему миру успешно переписали свои финансовые программы и кардинально улучшили качество жизни. Их истории доказывают: детские установки — не приговор, а отправная точка для работы над собой.

История первая: от «денежной бдительности» к финансовой свободе

Игорь Петрович, 45 лет, инженер-программист

В детстве Игоря семья жила очень скромно. Родители работали на заводе, каждая копейка была на счету. Дедушка, переживший войну, постоянно говорил: «Деньги нужно беречь, никогда не знаешь, что будет завтра». Эта установка глубоко укоренилась в сознании мальчика.

Во взрослой жизни Игорь стал успешным программистом, зарабатывал 300 тысяч рублей в месяц, но жил как бедняк. Покупал одежду только на распродажах, ездил на работу на автобусе, экономил на продуктах. При этом на его счетах лежало более 2 миллионов рублей, которые он боялся тратить или инвестировать.

«Я понял, что проблема серьезная, когда отказался лечить зубы в хорошей клинике, — рассказывает Игорь. — Врач сказал, что процедура стоит 80 тысяч, и я подумал: 'Это слишком дорого'. При том, что за месяц я трачу на такси больше, просто рассеянно заказывая его через приложение».

Поворотным моментом стало обращение к психологу, специализирующемуся на денежных сценариях. В ходе терапии Игорь проработал детские страхи, связанные с деньгами, и постепенно изменил свое поведение.

«Сначала я составил список вещей, которые действительно улучшили бы мою жизнь, — рассказывает он. — Хороший компьютер для работы, качественная мебель, отпуск в санатории. Потом рассчитал, сколько это стоит по отношению к моим доходам и накоплениям. Оказалось, что даже покупка всего сразу составила бы меньше 10% от моих сбережений».

Первая крупная покупка далась Игорю с трудом. Он неделю выбирал ноутбук, несколько раз приходил в магазин и уходил, не решившись. «Я физически чувствовал тревогу, когда думал о трате 150 тысяч. Как будто покупал не компьютер, а что-то запретное».

Но постепенно ситуация изменилась. Игорь научился различать реальные потребности и детские страхи, составил финансовый план, начал инвестировать. «Сейчас я понимаю разницу между бережливостью и скупостью, — говорит он. — Бережливость — это разумное планирование расходов. Скупость — это страх потратить деньги даже на важные вещи».

Сегодня Игорь живет в собственной квартире с хорошим ремонтом, ездит на качественном автомобиле, регулярно путешествует. При этом его накопления не уменьшились, а увеличились благодаря грамотным инвестициям. «Оказалось, что когда ты не боишься денег, ими гораздо легче управлять», — резюмирует он.

История вторая: преодоление установки «деньги — зло»

Анна Сергеевна, 38 лет, психолог

Анна выросла в семье врачей, где царил культ служения людям. «Главное — помогать другим, а не думать о деньгах», — повторяла мама. Папа, хирург с огромным опытом, получал копейки в государственной больнице, но гордился тем, что «не торгует здоровьем людей».

Став психологом, Анна воспроизвела родительский сценарий. Она работала в государственном центре за 25 тысяч рублей, вела благотворительные группы, отказывалась от частной практики. «Я считала, что брать деньги за психологическую помощь неэтично», — вспоминает она.

Ситуация изменилась, когда у Анны родился ребенок. Зарплаты катастрофически не хватало даже на базовые потребности. «Я поняла, что моя 'духовность' превращается в безответственность по отношению к собственному ребенку», — говорит Анна.

Поворотным моментом стала встреча с коллегой, которая успешно совмещала помощь людям и хороший заработок. «Она показала мне простую истину: чтобы качественно помогать людям, нужно самой быть в ресурсе. А если ты думаешь о том, как заплатить за квартиру, сложно сосредоточиться на проблемах клиента».

Процесс изменения установок занял около года. Анна работала с супервизором, анализировала свои убеждения о деньгах, постепенно повышала стоимость услуг. «Сначала я чувствовала себя предательницей семейных ценностей, — рассказывает она. — Казалось, что папа будет разочарован, если узнает, что я беру деньги за помощь людям».

Но результаты говорили сами за себя. Повысив стоимость консультаций, Анна смогла уделять каждому клиенту больше времени и внимания, инвестировать в обучение, создать комфортные условия для работы. «Оказалось, что качественная платная помощь намного эффективнее, чем бесплатная, но сделанная на бегу», — отмечает она.

Сегодня Анна — успешный частный психолог с доходом в 200 тысяч рублей в месяц. Она по-прежнему помогает людям, но делает это качественно и получает справедливое вознаграждение. «Я поняла, что деньги — это просто энергия обмена. Если я даю людям ценность, справедливо получать за это адекватную оплату».

История третья: от «поклонения деньгам» к балансу

Дмитрий Александрович, 33 года, предприниматель

Дмитрий рос в семье, где папа ушел, когда мальчику было 5 лет. Мама одна воспитывала двоих детей, работала на трех работах, но денег всегда не хватало. «Если бы у нас были деньги, папа бы не ушел», — часто говорила мама в сердцах. У Дмитрия сформировалась четкая установка: деньги решают все проблемы.

Во взрослой жизни он стал трудоголиком. Создал IT-компанию, работал по 16 часов в сутки, зарабатывал миллионы, но не мог остановиться. Личная жизнь разрушилась — жена ушла, сказав, что живет с «деньгозарабатывающей машиной, а не с мужчиной».

«Я не понимал, зачем мне отношения, хобби, отдых, если это не приносит денег, — рассказывает Дмитрий. — Мне казалось, что как только я заработаю 'достаточно', все проблемы решатся. Но 'достаточно' не наступало никогда».

Кризис случился, когда у Дмитрия обнаружили гипертонию и предупредили о риске инфаркта в 30 лет. «Врач сказал: продолжишь в том же духе — не дотянешь до 35. Тогда я понял, что мои деньги мне не помогут, если я буду мертв».

Изменение сценария началось с работы с психотерапевтом и кардинального пересмотра приоритетов. Дмитрий делегировал часть обязанностей, сократил рабочий день, начал заниматься спортом, восстановил отношения с родными.

«Самое сложное было научиться получать удовольствие от вещей, которые не приносят денег, — признается он. — Прогулка в парке, чтение книги, общение с друзьями — я годами считал это 'потерей времени'».

Парадоксально, но когда Дмитрий перестал жить только ради денег, его бизнес стал еще успешнее. «Я стал принимать более взвешенные решения, лучше чувствовать рынок, эффективнее работать с командой. Оказалось, что отдохнувший мозг работает намного лучше измотанного».

Сегодня Дмитрий работает 8 часов в день, регулярно отдыхает, состоит в новых отношениях. Его доходы не снизились, но теперь деньги для него — инструмент для жизни, а не смысл существования.

История четвертая: освобождение от «статусного» сценария

Елена Викторовна, 29 лет, маркетолог

Елена выросла в семье, где внешний вид значил очень много. Мама работала продавцом в бутике, постоянно следила за модными трендами. «Люди встречают по одежке», — был девиз семьи. Девочка усвоила: чтобы тебя уважали, нужно дорого выглядеть.

Получив первую зарплату 60 тысяч рублей, Елена тратила почти все на одежду, косметику, аксессуары. Взяла кредит на айфон последней модели, потом еще один — на сумку известного бренда. «Я считала, что инвестирую в свой имидж», — вспоминает она.

Проблемы начались, когда долги достигли 800 тысяч рублей. Елена платила только проценты, основная сумма не уменьшалась. При этом она продолжала покупать дорогие вещи, боясь «потерять лицо» перед коллегами.

«Поворотным моментом стал день, когда я поняла, что трачу на обслуживание кредитов больше, чем на еду, — рассказывает Елена. — При этом в шкафу висела одежда на миллион рублей, которую я почти не носила».

Изменение сценария началось с честного анализа ситуации. Елена составила список всех долгов, посчитала реальную стоимость своего гардероба, поняла масштаб проблемы. «Оказалось, что я трачу деньги не на то, что мне нравится, а на то, что 'должно' нравиться другим».

Процесс был болезненным. Елена продала половину гардероба, отказалась от кредитных карт, начала покупать вещи только за наличные. «Сначала мне казалось, что коллеги заметят, что я стала хуже одеваться. Но потом я поняла: большинству людей вообще все равно, что на мне надето».

Сегодня Елена полностью погасила долги, накопила первые 500 тысяч рублей, планирует покупку квартиры. Она по-прежнему следит за внешним видом, но тратит на одежду не более 15% дохода. «Я поняла разницу между стилем и статусностью. Стиль — это когда тебе идет и нравится. Статусность — это когда ты покупаешь дорого, чтобы произвести впечатление».

Общие принципы изменения денежных сценариев

Анализируя истории людей, которые успешно изменили свои денежные сценарии, можно выделить несколько общих принципов:

Осознание проблемы. Все герои историй прошли через момент, когда поняли, что их отношения с деньгами деструктивны. Этот момент часто связан с кризисом — финансовым, семейным, здоровья.

Работа с корнями. Изменение сценария требует понимания того, как и когда сформировались денежные установки. Всем героям пришлось «вернуться в детство» и пересмотреть усвоенные убеждения.

Постепенность изменений. Никто не изменил свой сценарий за один день. Процесс занимал от полугода до двух лет и требовал постоянной работы над собой.

Поддержка специалистов. Большинство обращались за помощью к психологам, финансовым консультантам, участвовали в группах поддержки.

Практические изменения. Недостаточно изменить мышление — нужны конкретные действия. Все герои внесли изменения в свое финансовое поведение: начали вести бюджет, изменили структуру расходов, поменяли отношение к кредитам.

Эти истории доказывают: денежные сценарии можно изменить в любом возрасте. Главное — желание меняться и готовность работать над собой.

Как родители формируют финансовые установки детей

Формирование здоровых денежных установок у детей — одна из важнейших задач родителей, которая, к сожалению, часто игнорируется в российских семьях. По данным исследований, только 21% российских родителей целенаправленно занимаются финансовым воспитанием детей, остальные действуют интуитивно или вообще избегают денежных тем. При этом именно родительские установки определяют финансовое поведение человека на всю жизнь.

Механизмы передачи финансовых установок

Дети усваивают отношение к деньгам не через специальные лекции, а через ежедневное наблюдение за родительским поведением. Семейный психолог Екатерина Митрофанова выделяет четыре основных канала передачи финансовых установок:

Вербальный канал — прямые высказывания родителей о деньгах. Фразы типа «денег всегда не хватает», «богатые — жадные», «деньги достаются тяжелым трудом» становятся внутренними убеждениями ребенка. Особенно сильно действуют эмоционально окрашенные высказывания — сказанные в гневе, радости или печали.

Поведенческий канал — наблюдение за тем, как родители обращаются с деньгами. Если папа нервничает при оплате счетов, ребенок запоминает: деньги — источник стресса. Если мама прячет покупки от отца, формируется установка: траты нужно скрывать.

Эмоциональный канал — атмосфера, которая окружает денежные вопросы в семье. Тишина и напряжение при обсуждении финансов, ссоры из-за денег, радость от покупок — все это формирует эмоциональное отношение к деньгам.

Ролевой канал — распределение финансовых ролей в семье. Кто зарабатывает, кто тратит, кто принимает решения о крупных покупках — эти модели ребенок воспроизведет в своей взрослой семье.

Возрастные особенности формирования денежных установок

Дошкольный возраст (3-6 лет) — период максимальной восприимчивости. Мозг ребенка работает как губка, впитывая всю информацию без критического анализа. В этом возрасте формируются базовые эмоциональные ассоциации с деньгами.

Исследование Московского института психоанализа показало, что дети в возрасте 4-5 лет уже имеют четкие представления о том, «много» денег в их семье или «мало», «хорошо» иметь деньги или «плохо». Эти представления формируются не через логику, а через эмоции родителей.

Младший школьный возраст (7-10 лет) — период формирования представлений о справедливости и правилах. Дети начинают понимать, что деньги нужно зарабатывать, что они имеют определенную ценность. В этом возрасте важно объяснять связь между трудом и вознаграждением, учить базовым финансовым понятиям.

Подростковый возраст (11-17 лет) — период формирования собственных ценностей и проверки родительских установок. Подростки могут бунтовать против семейных денежных правил, но базовые установки, сформированные в раннем детстве, обычно остаются неизменными.

Типичные ошибки российских родителей

Анализ работы семейных психологов выявил наиболее распространенные ошибки в финансовом воспитании детей:

Замалчивание денежных вопросов. 35% российских семей вообще не обсуждают с детьми финансовые вопросы, считая это «взрослой темой». В результате дети формируют представления о деньгах на основе отрывочных наблюдений и домыслов.

Использование денег как инструмента контроля. «Будешь плохо учиться — не получишь карманные деньги», «Сделаешь домашнее задание — куплю игрушку». Такой подход формирует представление о деньгах как о награде или наказании, а не как о средстве обмена.

Противоречивые послания. Мама говорит «деньги — не главное», а папа — «без денег пропадешь». Или родители призывают экономить, но сами тратят деньги импульсивно. Противоречия создают внутренний конфликт у ребенка.

Эмоциональная нагрузка финансовых разговоров. Обсуждение денег в семье часто сопровождается ссорами, упреками, тревогой. Ребенок усваивает: деньги — источник негативных эмоций.

Привлечение детей к взрослым финансовым проблемам. «У нас нет денег на отпуск из-за кредита», «Папа потерял работу, теперь будем экономить». Дети не должны нести ответственность за семейные финансовые трудности.

Принципы здорового финансового воспитания

Психологи и финансовые консультанты выработали ряд принципов, которые помогают формировать у детей здоровое отношение к деньгам:

Прозрачность без перегрузки. Дети должны понимать базовые принципы семейных финансов (откуда берутся деньги, на что тратятся), но не нести эмоциональную нагрузку взрослых финансовых проблем.

Последовательность. Финансовые правила в семье должны быть понятными и стабильными. Если сегодня нельзя покупать игрушки, а завтра можно, ребенок не поймет логики.

Личный пример. Дети копируют поведение родителей, а не их слова. Бесполезно учить бережливости, если сами родители тратят деньги импульсивно.

Практический опыт. Дети должны иметь возможность самостоятельно обращаться с деньгами: получать карманные деньги, планировать покупки, совершать ошибки и учиться на них.

Практические рекомендации по возрастам

Дошкольники (3-6 лет):

- Объяснять, что деньги не появляются «из банкомата», а зарабатываются трудом

- Играть в магазин, знакомить с понятиями «дорого», «дешево», «сдача»

- Показывать, что покупки планируются: «Сегодня мы идем за хлебом и молоком»

- Избегать фраз «денег нет» — лучше «это не входит в наши планы»

Младшие школьники (7-10 лет):

- Давать небольшие карманные деньги и учить их планировать

- Объяснять разницу между «хочу» и «нужно»

- Привлекать к составлению списка покупок

- Рассказывать о разных профессиях и том, как люди зарабатывают

Подростки (11-17 лет):

- Обсуждать семейный бюджет в общих чертах

- Учить пользоваться банковскими картами и приложениями

- Объяснять принципы кредитования, процентов, инвестиций

- Поощрять подработку и самостоятельный заработок

Создание здоровой финансовой атмосферы в семье

Семейный терапевт Сергей Федоров подчеркивает важность общей атмосферы в семье: «Дети должны видеть, что деньги — это нормальная часть жизни, не источник постоянного стресса, но и не единственная ценность. Родители должны демонстрировать спокойное, взвешенное отношение к финансам».

Для создания здоровой финансовой атмосферы рекомендуется:

- Регулярно проводить семейные собрания, где обсуждаются финансовые планы

- Привлекать детей к планированию семейного отпуска, крупных покупок

- Отмечать достижение финансовых целей всей семьей

- Открыто говорить о финансовых ошибках и том, какие уроки из них извлечены

- Демонстрировать, что деньги — инструмент для достижения целей, а не самоцель

Роль отца и матери в финансовом воспитании

Исследования показывают, что отцы и матери по-разному влияют на формирование денежных установок детей. Отцы чаще транслируют установки о зарабатывании денег, карьере, рисках. Матери — о тратах, экономии, семейном бюджете.

Важно, чтобы оба родителя участвовали в финансовом воспитании и демонстрировали согласованную позицию. Дети должны видеть, что финансовые решения в семье принимаются совместно, с уважением к мнению каждого.

Особенности финансового воспитания в неполных семьях

В неполных семьях финансовое воспитание имеет свою специфику. Единственный родитель несет всю финансовую нагрузку, что может создавать дополнительный стресс и влиять на отношение к деньгам.

Психологи рекомендуют:

- Не делать ребенка «союзником» в финансовых трудностях

- Привлекать других значимых взрослых (бабушек, дедушек, крестных) к финансовому воспитанию

- Особенно внимательно следить за собственными эмоциональными реакциями на денежные вопросы

- При возможности консультироваться с психологом по вопросам воспитания

Влияние социальных сетей и современных технологий

Современные дети формируют представления о деньгах не только в семье, но и под влиянием социальных сетей, рекламы, блогеров. Это создает дополнительные вызовы для родителей.

Важно:

- Обсуждать с детьми то, что они видят в интернете

- Объяснять разницу между реальностью и картинкой в социальных сетях

- Учить критически оценивать рекламу и маркетинговые призывы

- Показывать примеры разумного потребления

Формирование здоровых денежных установок — долгосрочная инвестиция в будущее ребенка. Дети, выросшие в финансово грамотных семьях, имеют больше шансов на финансовое благополучие во взрослой жизни и меньше подвержены денежному стрессу.

Как изменить свои денежные установки: практические методы

Изменение денежных установок — процесс, требующий времени, терпения и системного подхода. Это не происходит за один день, но результаты трансформации могут кардинально изменить финансовую жизнь человека. Российские психологи и финансовые консультанты разработали ряд эффективных методик, которые помогают переписать детские программы и создать здоровые отношения с деньгами.

Этап первый: диагностика денежных установок

Прежде чем изменять установки, их нужно выявить и осознать. Многие люди не отдают себе отчета в том, какие убеждения управляют их финансовым поведением.

Упражнение «Денежная автобиография» Напишите историю своих отношений с деньгами от раннего детства до настоящего момента. Вспомните:

- Первые воспоминания о деньгах в семье

- Что говорили родители о богатых и бедных людях

- Как в семье принимались финансовые решения

- Ваши первые самостоятельные покупки и заработки

- Наиболее яркие финансовые успехи и неудачи

Упражнение «Завершение фраз» Быстро, не думая, завершите следующие предложения:

- Деньги — это...

- Богатые люди обычно...

- Чтобы заработать много денег, нужно...

- Тратить деньги на себя...

- Когда у меня много денег, я...

- Когда у меня мало денег, я...

Ваши автоматические ответы покажут скрытые установки.

Упражнение «Денежные воспоминания» Закройте глаза и вспомните три ярких детских воспоминания, связанных с деньгами. Проанализируйте, какие эмоции вы испытывали, что говорили взрослые, какие выводы сделали. Эти воспоминания часто содержат ключевые установки.

Этап второй: анализ влияния установок на жизнь

После выявления установок важно понять, как они влияют на ваше поведение и результаты.

Упражнение «Финансовые паттерны» Проанализируйте свое поведение за последние пять лет:

- Какие финансовые ошибки вы повторяете?

- От каких возможностей отказываетесь?

- Что вас больше всего пугает в денежных вопросах?

- Когда вы чувствуете вину, стыд, страх, связанный с деньгами?

Метод «Стоимость установки» Посчитайте, во что вам обходятся негативные установки. Например, если вы боитесь просить повышение зарплаты, подсчитайте упущенную выгоду. Если избегаете инвестиций из-за страха риска, посчитайте потери от инфляции.

Психолог Дмитрий Широков приводит пример: «Мой клиент боялся увольняться с нелюбимой работы из-за установки 'лучше синица в руках'. За пять лет он упустил возможность увеличить доход в три раза. Когда он посчитал реальную стоимость своего страха — 15 миллионов рублей — мотивация к изменениям резко возросла».

Этап третий: трансформация убеждений

Метод когнитивного рефрейминга Этот метод основан на изменении интерпретации событий и фактов. Каждую негативную установку нужно проанализировать и найти альтернативные интерпретации.

Пример трансформации:

- Старая установка: «Честным трудом много не заработать»

- Анализ: Откуда взялась эта установка? Всегда ли она была верна? Знаю ли я примеры людей, которые честно заработали много?

- Новая установка: «Честный труд в правильном направлении может приносить хороший доход»

Техника «Внутренний диалог» Представьте, что ваша негативная установка — это отдельная личность. Вступите с ней в диалог:

- Спросите, зачем она появилась, какую пользу приносила

- Объясните, что времена изменились, и старые правила больше не работают

- Поблагодарите за защиту в прошлом, но попросите уступить место новым убеждениям

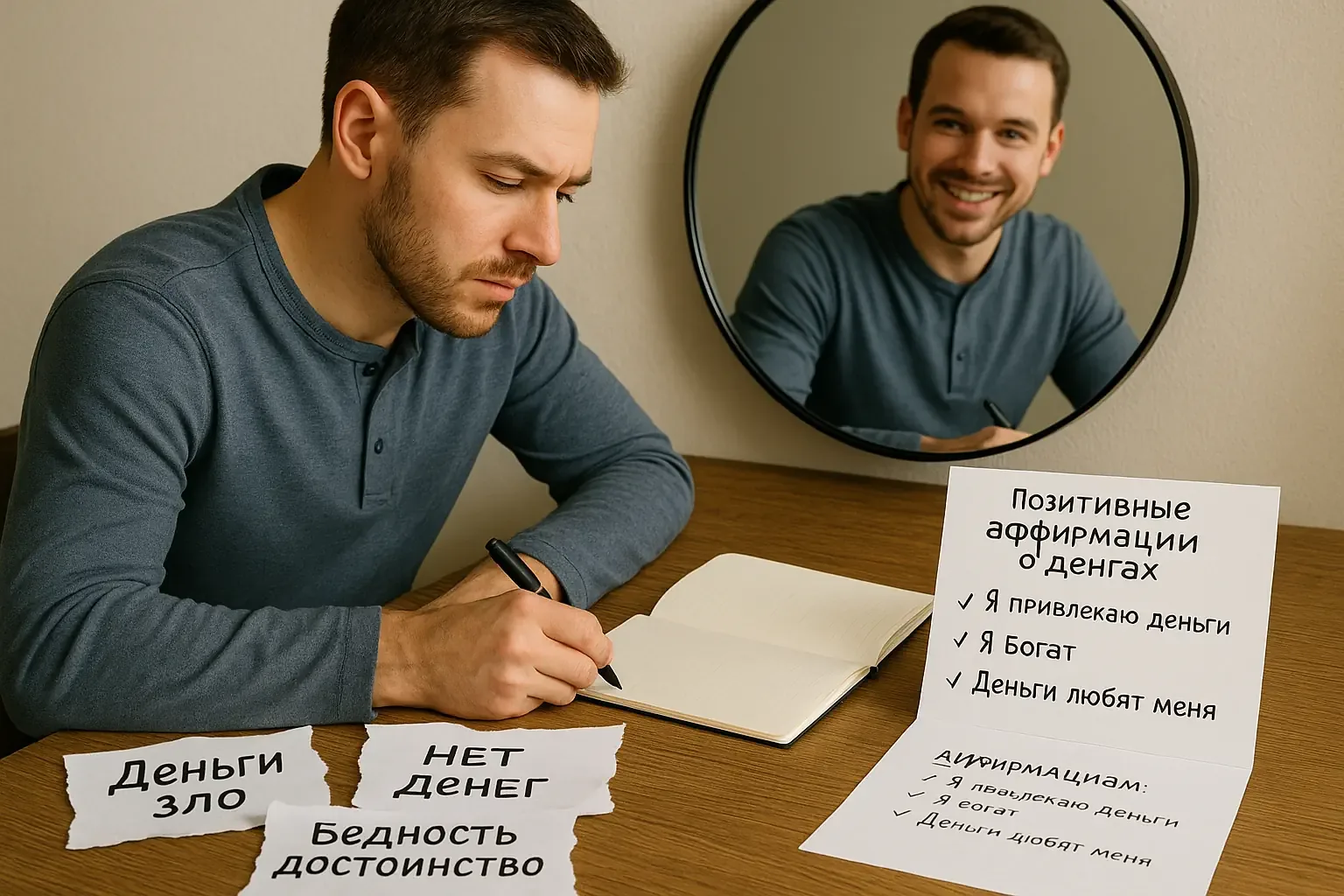

Метод аффирмаций Создайте позитивные утверждения, противоположные вашим негативным установкам. Повторяйте их ежедневно, лучше перед зеркалом.

Примеры аффирмаций:

- «Я достоин финансового благополучия»

- «Деньги приходят ко мне легко и честно»

- «Я умею принимать разумные финансовые решения»

- «Мой доход постоянно растет»

Важно: аффирмации должны быть сформулированы позитивно и в настоящем времени.

Этап четвертый: изменение поведения

Изменения в мышлении должны подкрепляться изменениями в поведении. Мозг лучше усваивает новые программы через практический опыт.

Техника «Маленькие шаги» Выберите одно конкретное финансовое поведение, которое хотите изменить, и делайте маленькие шаги каждый день.

Например, если у вас установка «я не достоин тратить на себя»:

- День 1: Купите себе качественный кофе вместо растворимого

- День 3: Сходите в хороший ресторан

- Неделя 2: Купите качественную вещь, которая вам нравится

- Месяц 1: Запишитесь на курсы или тренинг

Метод «Финансовых экспериментов» Проводите эксперименты, которые противоречат вашим старым установкам:

- Если боитесь просить денег, попросите скидку в магазине

- Если избегаете инвестиций, вложите символическую сумму

- Если стыдитесь богатства, потратьте деньги на благотворительность

Техника «Ролевой модели» Найдите человека с здоровыми денежными установками и изучите его поведение. Спрашивайте себя: «Как бы поступил X в этой ситуации?»

Этап пятый: работа с окружением

Окружающая среда сильно влияет на наши установки. Важно создать поддерживающее окружение для новых убеждений.

Информационная диета

- Ограничьте потребление негативной информации о деньгах

- Читайте книги и статьи о финансовом успехе

- Слушайте подкасты успешных людей

- Изучайте биографии людей, которые изменили свое финансовое положение

Социальное окружение

- Общайтесь с людьми, которые имеют здоровое отношение к деньгам

- Ограничьте общение с теми, кто постоянно жалуется на финансовые проблемы

- Найдите ментора или присоединитесь к группе поддержки

Специальные техники для глубокой работы

Метод «Письма родителям» Напишите письмо каждому из родителей, где выражаете благодарность за то хорошее, что они дали, и отпускаете негативные установки. Письма можно не отправлять — важен сам процесс.

Техника «Визуализации успеха» Регулярно представляйте себя в роли финансово успешного человека. Детально визуализируйте, как вы выглядите, что чувствуете, как ведете себя с деньгами.

Метод «Денежного дневника» Ведите дневник, где записываете:

- Все мысли и эмоции, связанные с деньгами

- Ситуации, когда проявляются старые установки

- Успехи в изменении поведения

- Благодарности за финансовые блага

Работа с сопротивлением

Изменение установок часто встречает внутреннее сопротивление. Это нормально — психика защищает привычные программы.

Признаки сопротивления:

- Забывчивость в финансовых вопросах

- Саботаж собственных решений

- Усиление старых страхов и тревог

- Критика новых идей и методов

Способы работы с сопротивлением:

- Признайте, что сопротивление нормально

- Двигайтесь медленнее, не форсируйте процесс

- Обратитесь за поддержкой к специалисту

- Отмечайте даже маленькие изменения

Когда обращаться к специалисту

Иногда самостоятельной работы недостаточно. К психологу стоит обратиться, если:

- Денежные установки связаны с серьезными детскими травмами

- Изменения не происходят, несмотря на усилия

- Финансовые проблемы критичны и требуют быстрого решения

- Есть сопутствующие проблемы (депрессия, тревожность, зависимости)

Финансовый терапевт Елена Дорошенко подчеркивает: «Работа с денежными установками — это не просто изменение мышления, это трансформация личности. Иногда процесс требует профессиональной поддержки, и в этом нет ничего постыдного».

Поддержание изменений

Изменение установок — это не разовая акция, а образ жизни. Важно постоянно поддерживать новые убеждения:

- Регулярно возвращайтесь к упражнениям

- Отслеживайте прогресс и отмечайте достижения

- Продолжайте учиться и развиваться в финансовой сфере

- Помогайте другим людям изменить их установки

Помните: изменение денежных установок — это инвестиция в свое будущее. Каждое усилие, вложенное в эту работу, многократно окупится улучшением качества жизни и финансового благополучия.

Роль профессиональной помощи в изменении финансовых сценариев

Хотя многие аспекты работы с денежными установками можно освоить самостоятельно, в некоторых случаях помощь профессионалов становится необходимой. Особенно это касается глубоко укоренившихся травматических установок, связанных с серьезными детскими переживаниями. В России появляется все больше специалистов, которые работают на стыке психологии и финансов.

Финансовая терапия как новое направление

Финансовая терапия — относительно новое направление, которое интегрирует психологические методы работы с финансовым консультированием. Этот подход признает, что финансовые проблемы часто имеют психологические корни, а психологические проблемы могут иметь финансовые проявления.

Елена Дорошенко, кандидат экономических наук и практикующий психолог, объясняет: «Традиционное финансовое консультирование работает с симптомами — учит составлять бюджет, выбирать инвестиции, планировать пенсию. Но если у человека есть глубокие внутренние конфликты с деньгами, никакие рациональные советы не помогут. Финансовая терапия работает с причинами».

В России финансовая терапия развивается с 2018 года. Сейчас эту специализацию предлагают несколько ведущих психологических центров, включая Высшую школу экономики. Специалисты этого профиля сочетают знания в области психологии, экономики и финансов.

Методы работы финансовых терапевтов

Психоанализ денежных сценариев Глубокая работа с бессознательными установками о деньгах. Терапевт помогает клиенту выявить связи между детскими переживаниями и текущими финансовыми проблемами.

Артем Ефремов, психолог, специализирующийся на работе с денежными сценариями, описывает свой подход: «Мы начинаем с анализа семейной истории клиента. Как жили его родители, бабушки и дедушки? Какие установки о деньгах передавались в семье? Часто проблемы уходят корнями на несколько поколений назад».

Гештальт-терапия в финансовых вопросах Работа с незавершенными ситуациями из прошлого, которые влияют на отношения с деньгами. Например, если ребенок пережил болезненный отказ в покупке желанной игрушки, этот опыт может сформировать установку «я не достоин того, что хочу».

Когнитивно-поведенческая терапия (КПТ) Выявление и изменение иррациональных убеждений о деньгах, работа с негативными мыслительными паттернами. КПТ особенно эффективна при работе с финансовой тревожностью и депрессией.

Транзактный анализ Исследование внутренних «голосов» — родительских посланий, которые влияют на финансовое поведение. Клиент учится различать, когда он действует из позиции «внутреннего ребенка», «критического родителя» или «взрослого».

Групповая терапия денежных установок

Многие специалисты отмечают высокую эффективность групповой работы с денежными сценариями. В группе люди видят, что их проблемы не уникальны, получают поддержку и новые модели поведения.

Дмитрий Баранов, ведущий групп по работе с денежными сценариями, рассказывает: «В группе происходит мощный терапевтический эффект. Люди видят, что не они одни борются с этими проблемами. Кто-то рассказывает о своем успехе в изменении установки, и это вдохновляет других».

Типичная программа групповой работы включает:

- Диагностику денежных сценариев участников

- Проработку детских травм, связанных с деньгами

- Обучение техникам изменения установок

- Поддержку в процессе трансформации

- Практические задания между встречами

Особенности работы с различными денежными сценариями

Работа со сценарием «избегание денег» Такие клиенты часто приходят к терапевту под давлением обстоятельств — долги, финансовый кризис, давление семьи. Основная задача — снизить тревогу, связанную с деньгами, и постепенно формировать нейтральное отношение к финансам.

Ника Болзан, специализирующаяся на работе с финансовыми установками, приводит пример: «Моя клиентка, художница, физически чувствовала тошноту при мысли о деньгах. Мы начали с очень простых упражнений — она просто держала в руках банкноты, привыкая к ощущениям. Постепенно тревога снизилась, и она смогла начать продавать свои картины».

Работа со сценарием «поклонение деньгам» Клиенты с этим сценарием редко сами обращаются за помощью — их приводят проблемы в отношениях, здоровье, выгорание. Задача терапевта — помочь найти баланс между финансовыми и другими жизненными ценностями.

Работа со сценарием «деньги как статус» Такие клиенты часто имеют проблемы с долгами и импульсивными тратами. Терапия направлена на работу с самооценкой и поиск других способов самоутверждения.

Работа со сценарием «денежная бдительность» Клиенты с этим сценарием могут иметь достаточно денег, но не могут ими пользоваться. Работа направлена на снижение тревожности и обучение «разрешению» тратить на себя.

Интеграция психологической и финансовой работы

Эффективная работа с денежными сценариями требует интеграции психологических и практических финансовых методов. Недостаточно только проработать психологические блоки — нужно также научиться практическим навыкам управления деньгами.

Елена Дорошенко объясняет свой подход: «Я работаю в команде с финансовым консультантом. Пока я помогаю клиенту разобраться с внутренними конфликтами, консультант обучает его практическим навыкам — составлению бюджета, инвестированию, планированию. Такой комплексный подход дает лучшие результаты».

Когда необходима профессиональная помощь

Специалисты выделяют ситуации, когда самостоятельная работа с денежными установками может быть недостаточной:

Травматические денежные переживания в детстве

- Развод родителей из-за денег

- Тяжелые финансовые кризисы в семье

- Использование денег как инструмента насилия или контроля

- Связь денег с другими травматическими событиями

Критические финансовые проблемы

- Серьезная задолженность

- Игромания или шопоголизм

- Неспособность зарабатывать деньги при наличии квалификации